年入16亿、毛利率超50%!傲雷光鲜IPO背后,私域彻底失守

441

441

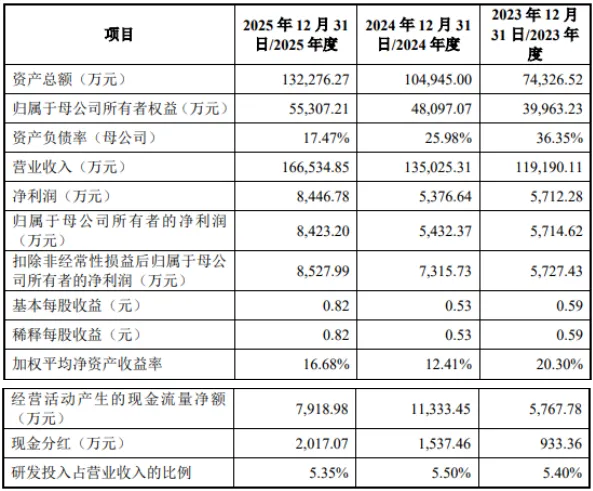

6月9日,深耕移动照明近20年的跨境品牌傲雷科技(Olight)正式向深交所递交创业板IPO申请并获受理,保荐机构广发证券。这家总部扎根深圳、注册于中山的企业,2025年营收16.65亿元,扣非净利8528万元,以一份营收净利双增长的答卷站在了IPO门前。

但翻开招股书,有一组数字比业绩更值得跨境人细看。

从代工到品牌:

一根手电筒照了19年

2007年,傲雷(Olight)品牌创立。和大多数深圳跨境企业一样,傲雷早年以海外ODM代工起家,靠给海外品牌贴牌赚到了第一桶金。

(资料来源:傲雷科技招股说明书(申报稿),深交所创业板,2026年6月9日受理)

拆解傲雷的基本盘:

四组数据看清成色

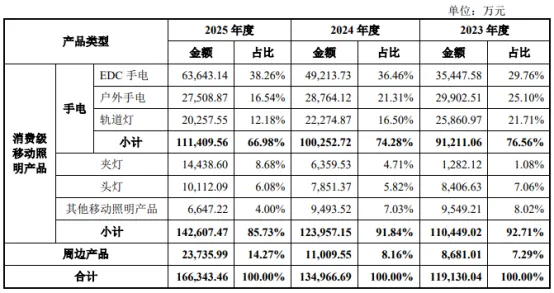

品类:手电是绝对主力,但新品类在冒头

EDC手电(可随身携带的微型手电)成为近三年最强增长引擎——这背后是海外EDC文化和户外生活方式的持续升温,也是产品微型化、设计化升级带来的消费红利。而夹灯从千万级跳至亿级,说明傲雷正在成功复制"手电爆款方法论"到新品类。

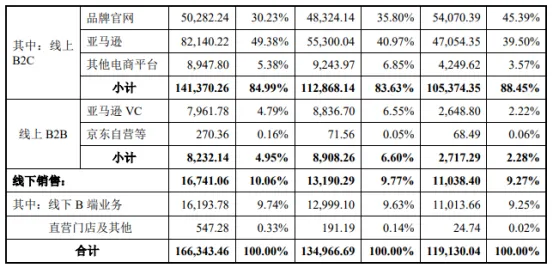

渠道:亚马逊占比飙升,独立站撤退

这是整个招股书里最值得跨境人警惕的一组数据——

招股书里强调"亚马逊+品牌官网双轮驱动",但数字不会说谎——两个轮子的转速正在倒挂。独立站份额三年内缩水15个百分点,意味着一件事:私域流量建设和品牌直接触达用户的能力在退化。

业绩:双增长,毛利率超50%

数据来源:傲雷科技招股说明书(申报稿),2026年

50%以上的毛利率在跨境电商行业属于第一梯队——这背后是自主品牌的溢价能力,也是傲雷从代工转型后最直观的回报。净利润率约5.1%,虽然不算暴利,但在重研发、重备货的硬件出海赛道里,属于健康水平。

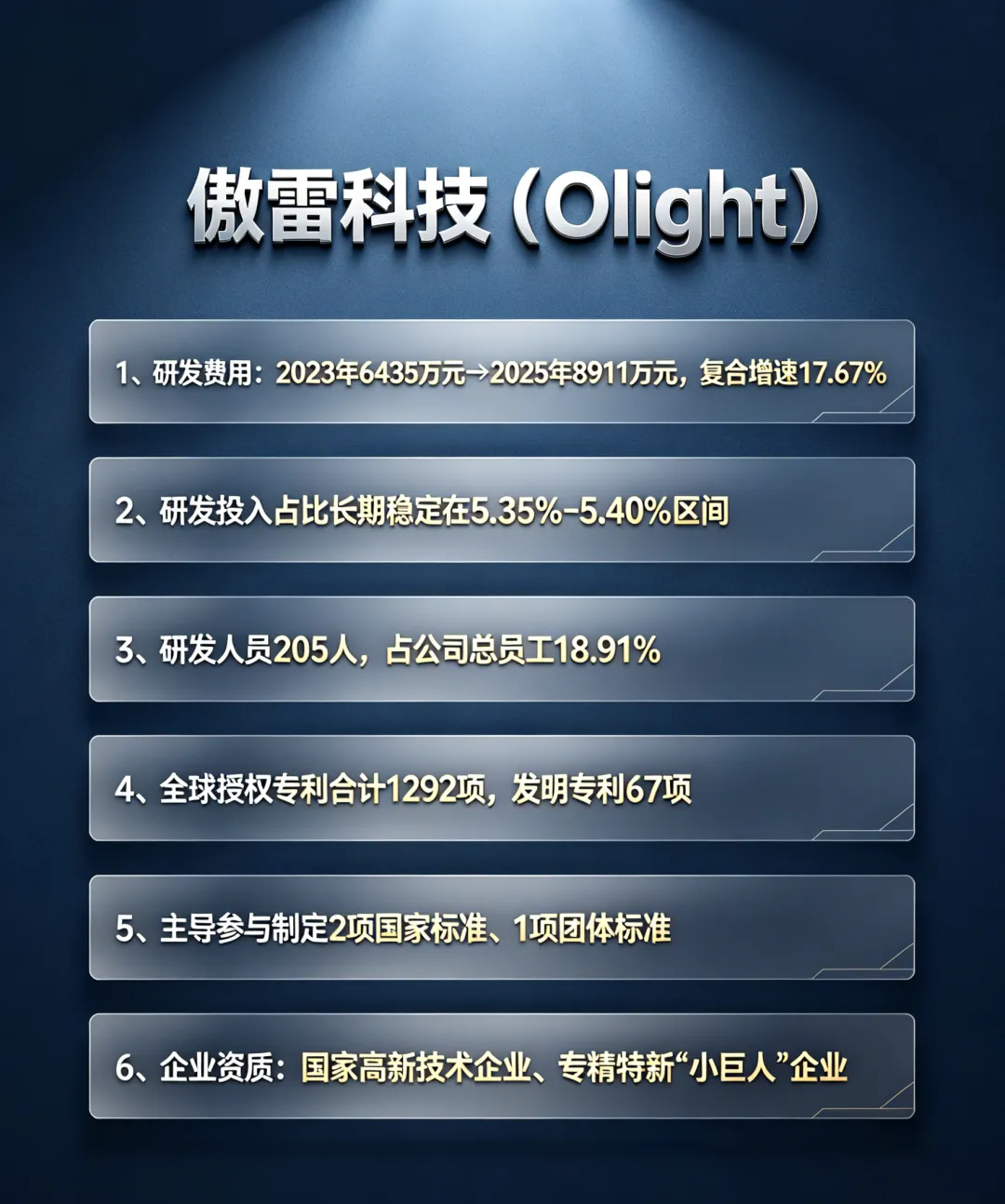

研发:1292项专利构筑护城河

傲雷还自研了OMall商城、OMS业务中台、OBD大数据系统、OIM智造系统等核心IT系统。这些"软实力"投入在招股书中容易被忽略,但恰恰是它区别于普通铺货型卖家的关键分水岭。

募资12.25亿:

钱往哪花,风险在哪

四大资金用途

傲雷这次计划募资12.25亿元,分配方向清晰:

数据来源:傲雷科技招股说明书(申报稿),2026年

产能利用率超过120%,说明"做不过来"——扩产是刚需;而2.27亿投向品牌建设,也侧面印证了管理层对"独立站份额下滑"的焦虑与应对。

三大核心风险:不只是傲雷的问题

招股书如实披露了三大风险,每一条都是跨境人的镜子:

1.亚马逊平台依赖风险

单一渠道收入占比已超54%。封号潮、政策变动、佣金上涨——任何一个变量都可能冲击业绩。这不是傲雷独有的,是所有重度依赖亚马逊的跨境卖家共同面对的达摩克利斯之剑。

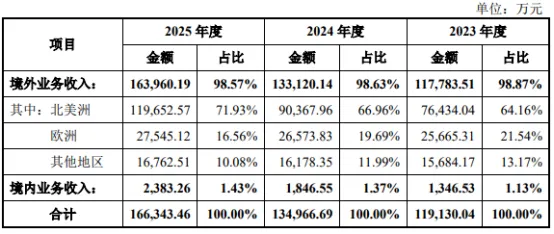

2.海外市场集中风险

境外收入占比近99%,北美+欧洲占八成。贸易摩擦、关税壁垒、汇率波动——任何一项黑天鹅都能直接击穿利润表。

3.存货规模持续攀升

傲雷的IPO

是一面镜子

傲雷的故事并不复杂:一个做了十年代工的深圳工厂,2015年砍掉所有贴牌业务,allin自主品牌,用又一个十年把一根手电筒卖到全球,年入16亿,站到了IPO门前。

这个路径的价值,远超傲雷一家企业。

放眼跨境电商行业,多少卖家至今还困在"铺货跟卖价格战"的死循环里?多少年营收10亿的卖家,毛利率不到20%,净利率不到3%?傲雷用52%+的毛利率和22%的净利增速证明了一件事:品牌溢价不是大卖的专利,垂直品类的深耕一样能跑通。

但硬币另一面也值得警惕:独立站萎缩、亚马逊依赖加深、库存高企——这些问题恰是大量跨境卖家从"活得不错"走向"被平台绑架"的典型路径。傲雷能否用好IPO募资扭转这个趋势,将是上市后最值得关注的看点。

结论很简单:傲雷IPO是跨境品牌出海的一面镜子——照出了自主品牌的溢价能力,也照出了渠道单一的结构性风险。看别人IPO,想自己的路。