15亿跨境并购彻底翻车!头部大卖沦为失信被执行人

23

23近2900万的执行款,把一家A股上市公司和它当年15.3亿买来的"亲儿子",一起送上了失信被执行人名单。

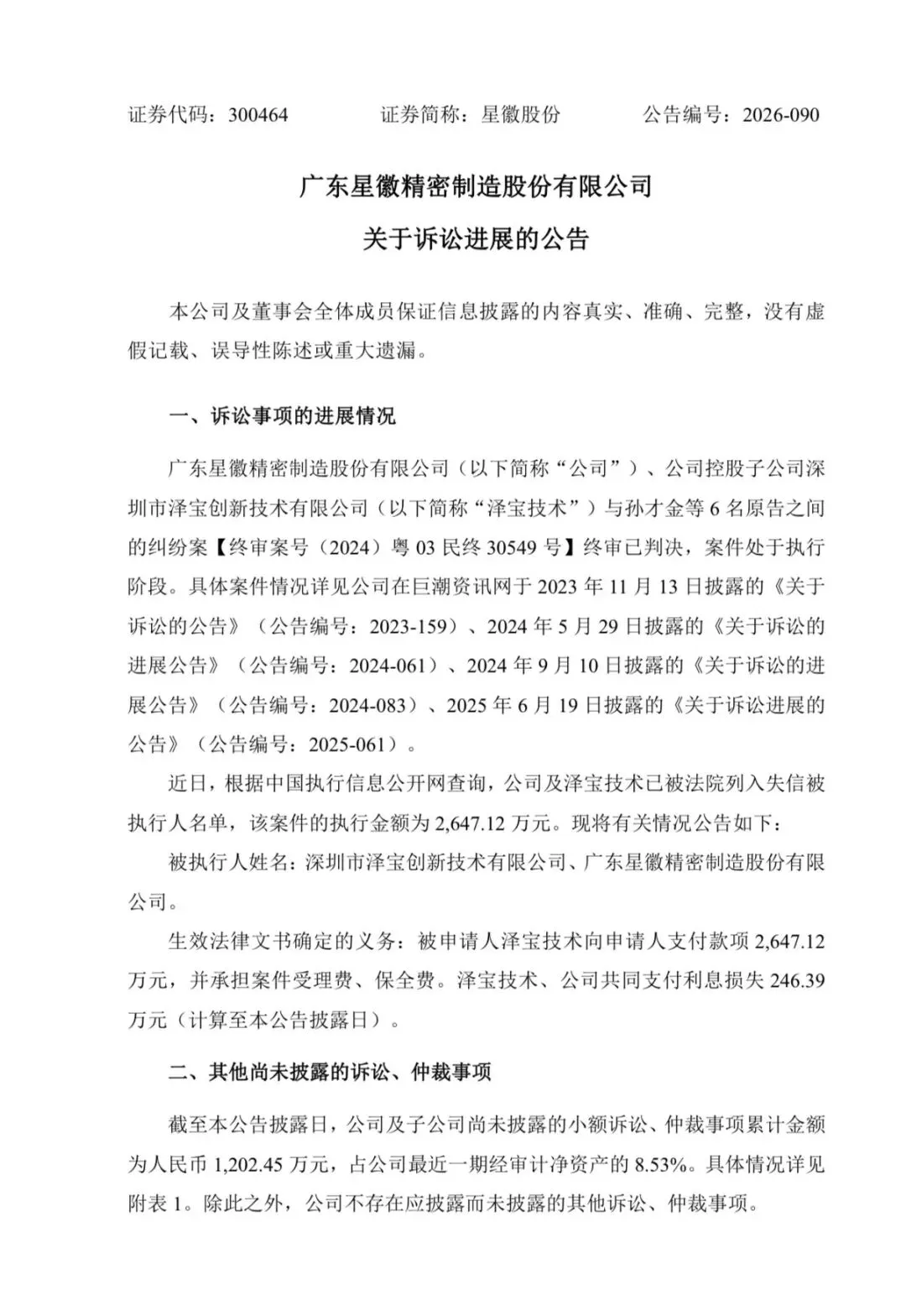

6月22日,深圳头部大卖泽宝的母公司星徽股份,发了一则诉讼进展公告:因为没能履行终审判决的给付义务,公司和子公司泽宝技术,双双被法院列入失信被执行人名单,执行金额2647.12万元。

注意,被执行的不是别人,正是当年风光无两的"亚马逊三杰"之一。这一笔,把整个故事的因果全照出来了。

很多老卖家对这桩收购不陌生。

2018年,主营精密五金的星徽股份,为了切进高速增长的跨境赛道,开出15.3亿的高溢价,全资收购了孙才金团队创立的泽宝技术,同时签下2018到2020的三年业绩对赌。这就是所有矛盾的起点。

红利期里,泽宝顺利完成了对赌目标,营收一度占上市公司总营收85%以上,成了星徽绝对的核心增长极。

但底层早就埋了雷。一边是讲流程、重合规的传统制造思维,一边是讲速度、重增长的跨境打法,两种文化迟早要撞。

真正引爆的,是2021年的封号潮。泽宝赖以生存的单一平台模式被一击击穿,业绩崩盘,对赌失败。星徽这边认定:是创始团队为了完成对赌违规刷单、隐瞒海外税务风险,才导致数百个店铺被封、商誉大幅减值,于是发起多起诉讼,要求原股东返还近10亿收购对价并赔偿损失。

创始团队自然不服:三年业绩承诺我全部达标了,你上市公司就该按协议付业绩奖励金。本次涉案的2647万,正是这笔约定款。

之后就是大家看到的样子——从控制权争夺,到业绩补偿互诉,再到海外税务追溯,双方缠斗近五年,多起关联案至今还在审。这次被列入失信名单,只是其中创始团队胜诉一案的落地执行:该案2024年经深圳中院终审,泽宝需支付2647.12万,加上和星徽共同承担的利息损失246.39万,合计逼近2900万。

虽然星徽在公告中轻描淡写,表示已计提负债,结清后即可解除失信,不会影响经营,但行业隐性的口碑损伤、持续五年的诉讼内耗、无尽的合规遗留问题,早已无法估量。

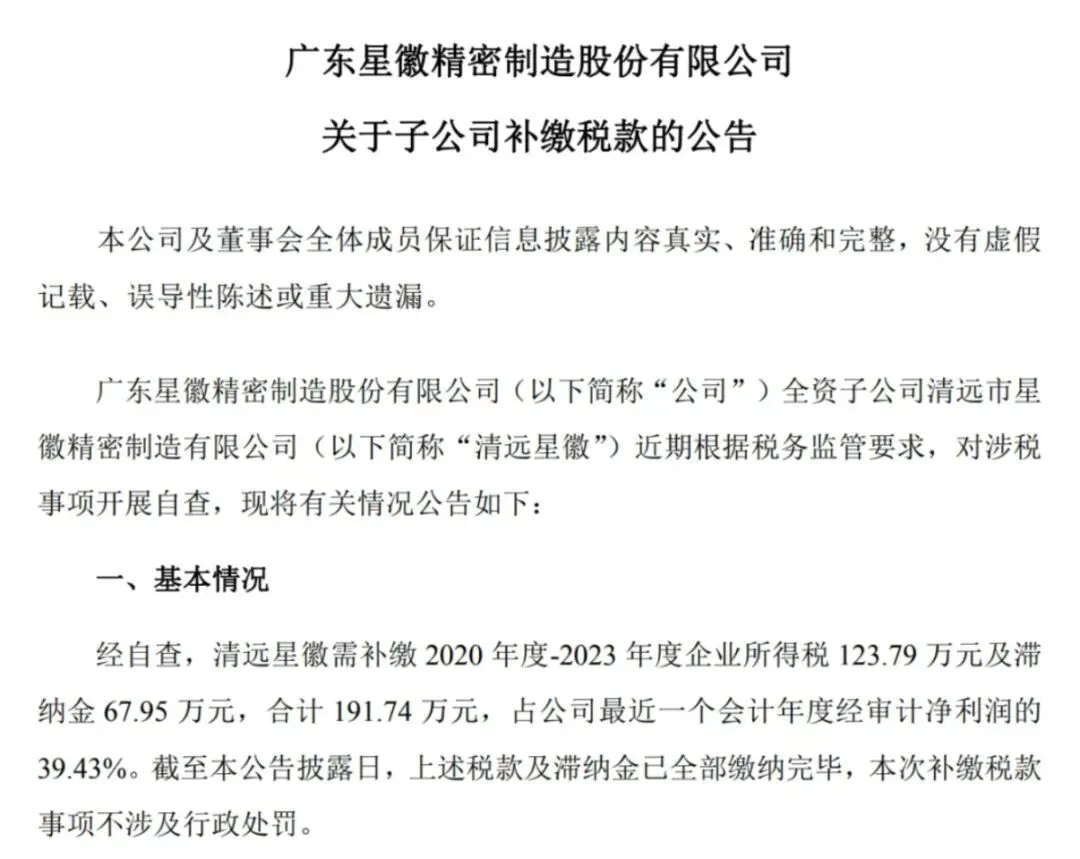

几乎同一时间,公司旗下另一家子公司主体补缴2020到2023年的企业所得税及滞纳金,合计191.74万元。一边是几千万的司法强制执行、企业失信,一边是往年税务旧账集中爆发,足以说明这家公司多年积累的合规漏洞,早已不是个案问题,是体系性隐患的集中暴露。

深耕跨境行业十年,跨哥想说几句最实在的行业真话。

第一,对赌不是免死金牌,合规才是。当年那张漂亮的业绩答卷,是靠刷单冲出来的,封号潮一来就原形毕露。你今天用违规手段做出来的每一分业绩,平台和监管早晚会连本带利地找你算账。区别只在于,小卖家是直接关门,上市公司是慢性放血,五年了还在还。

第二,海外税务是悬在所有人头上的刀。星徽这桩烂账里,海外税务追溯始终是争议焦点之一。法、美、意多国追缴的杀伤力,很多人到今天还没真正重视。前端店铺、后端工厂、海外主体,任何一环账对不上,都可能在几年后被翻出来。

第三,文化和架构没理顺,再好的标的也是定时炸弹。15.3亿买的不只是一家公司,是一整套经营惯性。传统制造的合规思维,和跨境野蛮生长的打法强行捏在一起,没有清晰的架构和边界,最后只能对簿公堂。

靠信息差、靠黑科技、靠违规刷单赚快钱的时代,已经彻底终结。未来的跨境生意,拼的不是短期爆发力,而是长期合规的生存力。做好海外主体搭建、合规备案、税务规划、账务闭环,才是跨境企业走得稳、走得远的唯一出路。