网友晒出财富自由利息表:存够多少钱才能实现财富自由?

5548

5548引言:存款利息表引发的思考

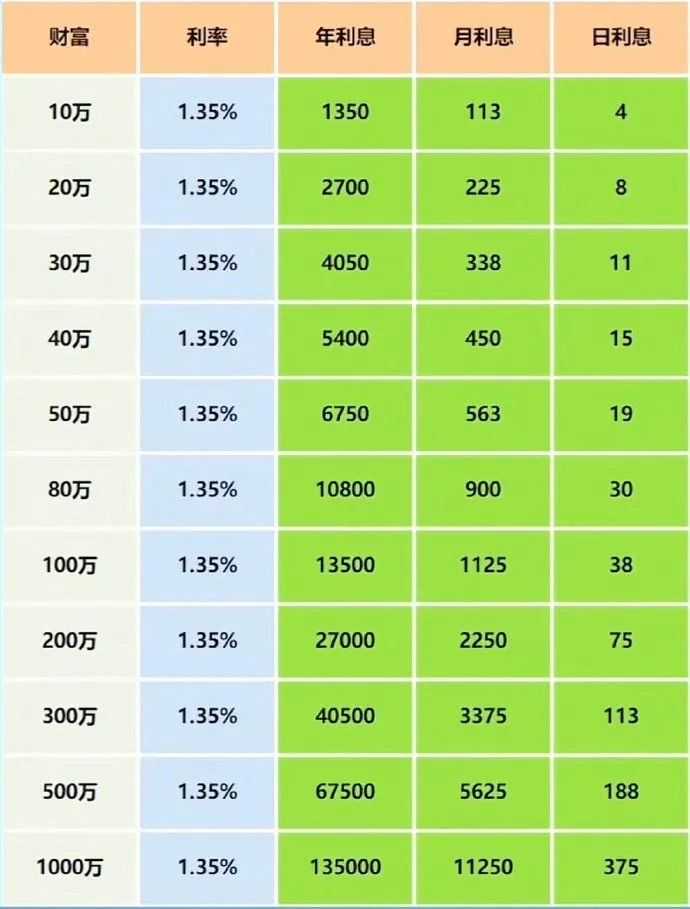

最近,一份“财富自由利息表”在网络上广泛流传(如图)。它直观地展示了不同本金规模在年利率 1.35% 的情况下,对应的年利息、月利息和日利息收入。从 10 万到 1000 万的财富积累,其收益数据看似简单,却引发了许多网友对于财富自由和“不上班”生活的向往与讨论。那么,这张表背后究竟隐藏着怎样的财富逻辑?在当前经济环境下,我们又该如何看待和规划自己的财富自由之路?

一、财富自由:不只是数字游戏

财富自由,简单来说,就是拥有足够的被动收入(如投资收益、租金收入等)来覆盖日常生活开支,从而摆脱对工作的依赖。在理想情况下,这张利息表似乎提供了一种简单的衡量标准:当你的存款利息能够满足日常开销时,你就实现了财富自由。

然而,现实远比表格中的数字复杂。首先,1.35% 的存款利率是一个相对较低的水平,与市场上的其他投资渠道相比,收益增长空间有限。其次,物价上涨、通货膨胀等因素会不断侵蚀货币的实际购买力。如果仅依赖存款利息生活,随着时间推移,实际可支配收入会逐渐减少。因此,财富自由不仅仅是拥有一定规模的本金和固定的利息收入,更需要综合考虑资产的增值潜力、抗通胀能力以及应对风险的稳定性。

全网财经专家们普遍指出,财富自由是一个动态的、长期的过程,而不是单纯依靠短期的本金积累和固定利率收益即可实现的目标。

二、财富自由的实现:需要考量的多维度因素

(一)生活成本与开支规划

每个人的生活成本差异巨大,这直接影响了你需要积累的财富规模。在一线城市,仅满足基本生活开支(如住房、饮食、交通、医疗等),每月可能需要 5000 - 10000 元甚至更高。而在一些二三线城市或小城镇,生活成本可能相对较低,每月 2000 - 5000 元即可维持较为舒适的生活。

以利息表为例,若你的月开支为 5000 元,在 1.35% 的年利率下,需要约 370 万 - 470 万的存款本金才能完全依靠利息覆盖开支。但要注意,这只是一个理想化的理论模型。实际生活中,可能会面临各种突发支出(如医疗意外、家庭变故等),因此需要预留一定的应急资金,这会进一步增加所需本金规模。

财经专家黄奇帆曾指出:“个人财富规划必须基于精准的生活开支预算。只有清楚自己的消费底线和潜在风险,才能合理确定目标财富规模。”这句话提醒我们,在追求财富自由的过程中,不能只盯着收益和本金,更要对自身的消费行为和风险承受能力有清晰的认识。

(二)投资渠道与资产配置

单一的存款方式显然无法满足大多数人在财富自由之路上的需求。市场的多元化投资产品为我们提供了更多选择,但同时也带来了复杂的风险与收益权衡。

股票市场具有较高的收益潜力,但伴随着较大的波动性。长期来看,优质股票的投资回报率可能超过 5% 甚至更高,但在经济下行周期或市场波动期间,资产价值可能大幅缩水。例如,过去十年,部分蓝筹股的年化收益率能达到 8% - 10%,但也有一些股票因公司经营不善或行业变化而出现亏损。

债券投资相对稳健,国债和大型企业债券的违约风险较低,收益较为稳定。以国债为例,目前 10 年期国债的年利率在 2.5% - 3% 左右,虽然高于存款利率,但仍然无法跟上高通胀时期的物价涨幅。

房地产投资曾是许多人财富积累的重要途径,但近年来随着政策调控和市场环境变化,房地产投资的性价比逐渐降低。在一些城市,房价增速放缓甚至出现下跌,房产的流动性也变差,不再是稳赚不赔的选择。

根据经济专家李迅雷的观点:“资产配置必须多元化,根据不同风险偏好和财富阶段进行动态调整。对于追求财富自由的人来说,核心资产应具备稳定现金流和增值潜力,同时要合理控制杠杆比例,避免过度借贷投资导致风险失控。”

(三)通货膨胀与货币贬值

通货膨胀是影响财富自由实现的一个关键因素。过去几十年,全球主要经济体的平均通胀率大致在 2% - 3% 之间,但在某些特殊时期(如能源危机、货币超发等),通胀率可能飙升至 5% 甚至更高。

假设年通胀率为 3%,这意味着每年货币的实际购买力将下降 3%。回到利息表中的 1000 万本金,在 1.35% 的年利率下,每年利息收入为 135000 元。但如果考虑通胀因素,实际收益仅为 135000 -(10000000×3%)= - 165000 元,即出现了实际收益为负的情况。这表明,若不考虑资产的增值跑赢通胀,财富自由将难以维持。

因此,全网财经专家普遍建议,个人投资组合中应包含一定比例的抗通胀资产,如通胀挂钩债券、黄金、优质股权等。这些资产在通胀预期上升时,往往能够提供一定的保值增值功能,帮助投资者抵御货币贬值的风险。

三、实现财富自由的策略与路径

(一)树立正确的财富观念

财富自由并不意味着无尽的财富积累和奢侈浪费,而是一种对生活掌控力的提升。正确的财富观念应注重平衡,既要为未来储备足够的资金,也要享受当下的生活。许多人在盲目追求财富自由的过程中,过度节俭或盲目投资,结果反而失去了生活的乐趣和对风险的理性判断。

正如知名财经博主“二喜谈财富”所言:“财富自由的核心是自由,而不是被金钱奴役。学会合理规划消费,避免过度的攀比和不必要的债务,是走向财富自由的第一步。”

(二)持续提升个人财富管理能力

财富管理是一项需要不断学习和实践的技能。无论是投资知识的学习,还是对宏观经济形势的把握,都对个人财富自由的实现至关重要。

可以关注权威的财经媒体(如《财经》杂志、第一财经等)、阅读经典的投资书籍(如《穷爸爸富爸爸》《聪明的投资者》),参加线上的投资理财课程(如 Coursera 平台的投资学课程等)。通过不断学习,了解不同投资渠道的特点和风险,掌握资产配置的基本原则。

同时,要定期对自己的资产状况进行评估和调整。根据个人年龄、收入变化、家庭状况以及市场环境等因素,适时优化投资组合。例如,年轻时可以适当增加股票等风险资产的配置比例,随着年龄增长逐渐转向债券、基金等稳健型资产。

(三)开源与节流相结合

仅仅依靠节省开支来积累财富,往往难以实现财富自由,尤其是在收入水平有限的情况下。因此,增加收入来源是实现财富自由的重要手段之一。

除了主业收入外,可以尝试开展副业,如网络写作、自由职业、电商运营等。或利用自身专业知识和技能,提供咨询服务、技术解决方案等。例如,一位程序员在业余时间通过在技术论坛提供代码解决方案,每月额外获得 3000 - 5000 元的收入。

同时,合理节流也必不可少。制定科学的预算计划,控制不必要的消费,避免高利率的债务(如信用卡逾期欠款、高息消费贷等)。将节省下来的资金用于投资增值,形成收入增长与财富积累的良性循环。

(四)长期规划与耐心坚持

财富自由是一个长期的过程,不可能一蹴而就。需要制定明确的长期财务目标,并将其分解为短期和中期的阶段性目标。

例如,设定在 5 年内将存款本金增加至 X 万元,10 年内实现资产组合年收益覆盖部分生活开支等目标。在实现目标的过程中,保持耐心和纪律性,避免因短期市场波动或情绪影响而做出错误的投资决策。

经济专家梁中华强调:“投资如同马拉松,而非短跑。只有坚持长期的价值投资和稳健的财富管理策略,才能在经济周期的起伏中稳步迈向财富自由。”

四、结语:财富自由的真正内涵

“一张图告诉你们存够多少钱可以不上班” 这句话看似简单直接,但真正的财富自由远不止于拥有一笔可观的存款和稳定的利息收入。它需要我们综合考虑生活成本、投资渠道选择、通货膨胀应对以及个人财富管理能力的持续提升。在这个充满不确定性的经济时代,财富自由不是一场数字游戏,而是一场关于智慧、耐心和平衡的修行。

或许,当我们不再单纯追逐 “不上班” 的表象,而是专注于构建稳健、可持续的财富体系,同时享受生活中的每一个当下,我们离真正的财富自由才会越来越近。