36氪出海·全球化公司|安踏还要继续追赶耐克

2689

2689“增速放缓的大背景下,FILA 恢复元气。

在诸多国际品牌的收购传闻中,安踏体育发布了最新财报。

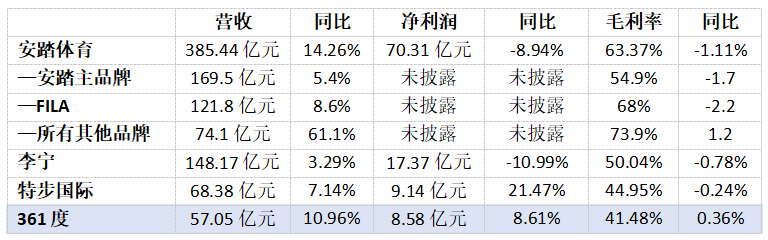

2025年上半年,安踏集团实现营收385.4亿元,同比增长14.3%;抛去亚玛芬体育上市事项权益摊薄所致的利得,安踏集团归母净利润同比增长14.5%至70.31亿元。

具体划分品牌来看,安踏主品牌营收同比增长5.4%至169.5亿元,FILA 斐乐同比增长8.6%至141.8亿元。两大主力品牌皆创历史新高;所有其他品牌的收入也同比大涨61.1%至74.1亿元。

然而,二级市场的投资者却对这份亮眼的财报表现出担忧。

8月27日午间公布财报后,安踏原本上涨的股价突然下跌。截至9月1日,安踏体育报收94.85港元每股,4日股价累计下跌8.27%。

有观点认为,股价下跌的原因,或是市场对安踏、FILA 两大核心品牌未来增长势能的担忧。同时,港股消费板块的整体下跌,也加剧了安踏股价波动。

报告期内,安踏集团总毛利率为63.4%,同比下跌0.7个百分点。

安踏集团执行董事兼首席财务官毕明伟对此表示,毛利率微降主要原因在于“线上折扣同比略有变化,同时线上占比提高,线下正价店还是维持了同期的折扣水平。”财报数据也显示,2025年上半年,安踏体育的线上收入占比提升了2.4个百分点至36.2%。

实际上,增加折扣力度、优化运营效率,几乎成为近年来国产体育品牌应对行业不景气的主要手段之一。

图片来自安踏财报

主品牌仍需继续追赶耐克

横向对比其他体育品牌的业绩表现,毛利率下滑的不仅安踏一家。

2025年上半年,李宁公司实现总营收148.17亿元,同比增加3.3%;归母净利润为17.37亿元,毛利率为50%,同比减少0.4个百分点。

李宁公司表示,毛利率下降的主因在于渠道结构的调整,直面消费者的渠道收入占比下降,以及直营促销竞争加剧导致集团加大了折扣力度。

与此同时,押注跑步细分赛道、加快索康尼开店的特步国际,上半年的净利润同比大增21.5%至9.14亿元,创下上市以来中期业绩新高。不过,特步同期的毛利率微降0.1个百分点,原因也在于电商渠道折扣力度的加大以及市场竞争的加剧。

反观耐克与阿迪达斯,两大国际巨头在华的经营策略仍处于调整期。

2024年6月至2025年5月的2025财年,耐克全球(不包括匡威在内)总营收为463亿美元,同比下降10%。其中,大中华区成为表现最差的地区市场。分季度来看,耐克大中华区四季度净利润同比大幅下降86%,至2.11亿美元。

耐克表示,大中华区净利润暴跌,主要受高促销环境、客流量下降及产品更新节奏慢等因素影响。

去年10月以来,耐克“老将”贺雁峰出山,随即开启了“重塑品牌竞争力,聚焦核心运动领域”的 Win Now 计划。在此前《21世纪商业评论》的报道中,耐克总部也已对中国团队逐步放权,并表示会持续加码对中国市场的投入。华尔街对于贺雁峰的一系列改革也普遍持观望态度。

另一边的阿迪达斯,大中华区的业绩表现仍领跑全球。上半年,阿迪达斯在大中华区的营收达到18.27亿欧元(约152.35亿元人民币),运营利润增长6%至4.81亿欧元,且各渠道增长强劲,直接面向消费者的业务增长12%。

在更多公共语境下,安踏体育始终以超越耐克、阿迪达斯等国际巨头为目标。

2023年3月,安踏公布2022年业绩。全年营收达到536.51亿元,首次超过耐克中国,上演了本土企业的后来者居上。从后期不断披露的经营数据来看,安踏体育在中国市场已坐稳行业第一的宝座。

不过,无论安踏本品牌还是 FILA,单品牌的营收仍与耐克有一定差距。

将耐克2025财年三季度、四季度在大中华区的营收相加(分别为17.33亿美元、14.76亿美元),总共约为32.09亿美元(228.82亿元人民币),仍高出安踏主品牌或 FILA 上半年的营收水平。

当然,伴随安踏本品牌的持续增长,其与耐克的差距在不断缩小。

财报数据显示,2022年至2025年上半年,安踏主品牌的营收分别为277.2亿元、303.06亿元、335.22亿元以及169.5亿元。

2023财年(2022年6月至2023年5月)至2025财年,耐克在大中华区的营收分别为72.48亿美元(约516.9亿元)、75.45亿美元(约为538.06亿元)以及65.85亿美元(约为469.60亿元)。

值得注意的是,2023年4月起,安踏品牌进入东南亚市场。财报数据始终未将大中华市场与海外市场的营收做分别披露。

在独立时尚分析师唐小唐的观点中,在大众市场,国际品牌在中国的市场份额逐渐被本地品牌蚕食是大趋势。

“整个零售行业中,消费者追求极致性价比是永远不变的。这也致使,以耐克、阿迪为代表的国际品牌,需要不断向中国消费者证明其自身品牌、产品足以支撑较高的定价。”唐小唐告诉36氪。

但对于此刻的安踏主品牌而言,其上半年5.4%的营收增长未达到年初高单位数增长的全年指引。

对于此,安踏集团执行董事、联席 CEO 赖世贤在电话会上表示,主要原因在于主打存量市场的品牌加盟商表现欠佳、618期间线上“爆发力不够”。

36氪根据财报制图

FILA 回暖,安踏“多品牌”权衡

从目前安踏主品牌的发展来看,当下的叙事仍围绕“零售终端”的多元化展开。

2024年,安踏品牌将门店体系细分为五大层级,从而覆盖不同的消费群体。在此基础上,安踏还特别开设了综合性品牌集合店“超级安踏”。据介绍,超级安踏像是一个“运动版的优衣库”,主打性价比,能为广大消费者提供全品类、全季节和全年龄段的产品。

在探索新店态的同时,安踏主品牌也在逐步淘汰低效门店。

上半年,主品牌净关闭门店10家,门店总数为9909家。到2025年底,安踏品牌门店总数预计维持在9600至9800家。这意味着,主品牌下半年仍有100至300家左右的调整空间。

而此时的安踏主品牌,似乎又一次踩到了时代发展的红利期。

关键之道创始人张庆看来,伴随“苏超”“浙 BA”等现象级赛事的出圈,2025年可被视作大众体育赛事的元年。“从这一层面来看,无论国际品牌还是本土品牌,叙事的风格都应更贴近群众。在产品端,也要推出极致性价比的大众化产品。”

同样能反映大众体育趋势的,是始终立足于下沉市场的361度的业绩表现。

今年上半年,361度集中开设主打性价比的“超品大店”,并不断优化电商渠道,获得了较高的营收增速与毛利率微增。长江证券研报预测,2025年底,361度超品店单店年效有望达近千万量级。

此外值得关注的是 FILA 的市场表现,2025年上半年的财报,也是FILA“新老管理者交棒”后的第一份财报。

从结果看,FILA 的营收及净利皆获得高单位数增长,呈现出回暖的态势。然而在报告期内,FILA 毛利率也同比下降2.2个百分点。

毕明伟解释称,毛利率的下降是因为 FILA 策略性地提升产品功能及质量,以致成本上升。同时,FILA 的线上折扣同比下降、线上营收占比有所提高。

近期,FILA 提出“ONE FILA 一个斐乐”战略,目标客群由个人延伸至家庭乃至社群,重点拓展网球与高尔夫两大高端运动赛道。理想情况下,FILA 对于中产的聚焦,将进一步释放品牌势能。

但也有观点认为,作为以时尚运动起家的中高端品牌,在现有市场基数下,FILA 难以获得更高的增速,其未来能否进一步夯实体育品牌的专业性,还未可知。

此外,以迪桑特、可隆为代表的“所有其他品牌”,凭借良好的折扣表现,毛利率上升1.2个百分点;经营利润率33.2%,上升了3.3个百分点。

不过,无论是产品创新还是渠道拓展的前期投入,均可能为财报表现带来不确定性。

例如,因为上半年对德国户外品牌狼爪的收购,安踏体育的库存周转天数增至136天,较去年同期上升22天。据悉,安踏体育已组建联合管理团队,年内将制定狼爪3-5年的复兴计划。

36氪根据财报截图

财报发布后不久,董事局主席丁世忠在致股东信中进一步阐述了安踏集团坚持多品牌的逻辑:

一是收购具有强品牌价值和基因的品牌,通过战略重塑实现价值跃升;二是投资高潜力的新兴品牌,在早期建立合作,探索共同成长。

这无疑让人们想到安踏与韩国时尚集团 MUSINSA 的合作。MUSINSA 始于2001年一个运动鞋爱好者在线社区,现已发展为韩国最大的时尚平台。

股东信中,丁世忠对这一笔“投资”补充说明,“这并非偏离主赛道,而是更好地贴近年轻消费趋势,探索大时尚产业与体育产业的融合边界。MUSINSA 中国也将受益于安踏在中后台赋能及零售和品牌管理方面的优势。”

不过,张庆也对36氪强调,“体育品牌没有回头路。”在他的观点中,体育品牌必须以专业为底色,品牌力与高溢价也是在专业的基础上才能成立。

这似乎又回到了“时尚与运动”“大众与专业”如何平衡的老话题。