暴跌894%!深圳上市大卖一把亏光利润

1319

1319上市大卖也扛不住了。

周末,深圳3C大卖杰美特披露了2025年年度报告,揭开了“手机壳第一股”的经营困境。

作为与安克创新同日登陆资本市场的明星企业,杰美特2020年上市时曾创下8.55亿元营收、1.06亿元净利润的高光时刻;

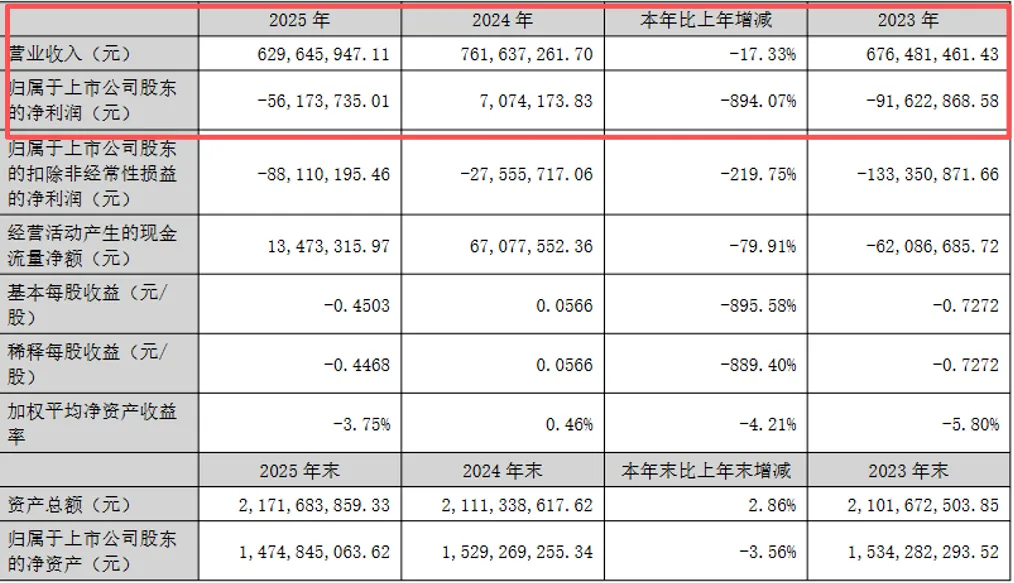

而如今,其业绩却迎来断崖式下滑:2025年公司实现营业总收入6.3亿元,归母净利润亏损5617.37万元,净利润同比暴跌894.07%;

值得警惕的是,公司扣非净利润已连续五年亏损,累计亏损额达4.12亿元;

2025年四个季度亏损持续放大,2026年一季度亏损仍在同比扩大,盈利回暖目前遥遥无期。

业绩滑铁卢

2006年,杰美特在深圳成立,主营业务手机配件的研发、设计和生产,核心产品为手机壳,公司与华为、三星、苹果等手机厂商深度合作;

2020年晋升为上市大卖,被称为国内“跨境手机壳第一股”。

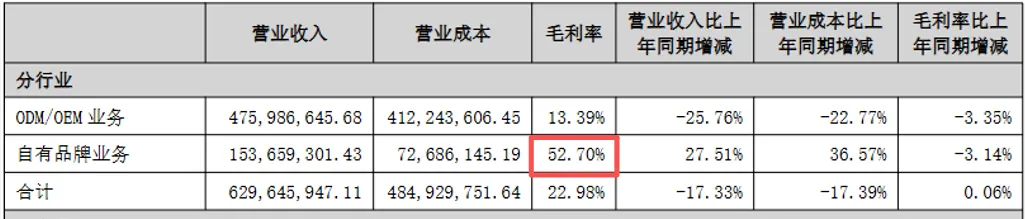

公司的核心业务分为ODM/OEM代工和自有品牌两大板块,其中代工业务长期是营收基本盘。

财报中,杰美特披露业绩下滑主要是由于客户业务变动、国际政策影响、货币市场波动、业务推广费增加等方面。

其中影响最大的则是客户业务变动及国际政策影响。

2025年,ODM/OEM业务实现收入4.75亿元,仍占总营收的75.60%,但收入规模同比下滑超25%。

这部分业务的溃败,精准戳中了跨境代工模式的普遍痛点:

一方面国内核心客户业务调整,订单大幅缩减;

另一方面海外客户受关税政策、国际形势影响,将供应链向东南亚转移,直接导致公司出口销售额同比暴跌41.54%。

而自由品牌方面虽然有亮点,业务推广费用却水涨船高;

自有品牌业务2025年收入同比增长27.51%至1.53亿元,营收占比从15.82%提升至24.40%;

但为了推广自有品牌,公司销售费用同比增长23.58%,仅业务推广费就增长超50%。

除此之外,货币市场波动也不容小觑;

市场利率下行,公司现金管理收益减少,公司财务费用同比增加333.36%;

其中美元汇率变动带来的汇兑损失就增加了超千万元;

叠加消费电子迭代快带来的存货减值损失增加,多重因素最终让公司陷入了“增收不增利、降本不见效”的死循环。

跨界自救背后藏着高风险

面对主业的持续疲软,杰美特试图通过跨界布局寻找新的增长点,却不太顺利。

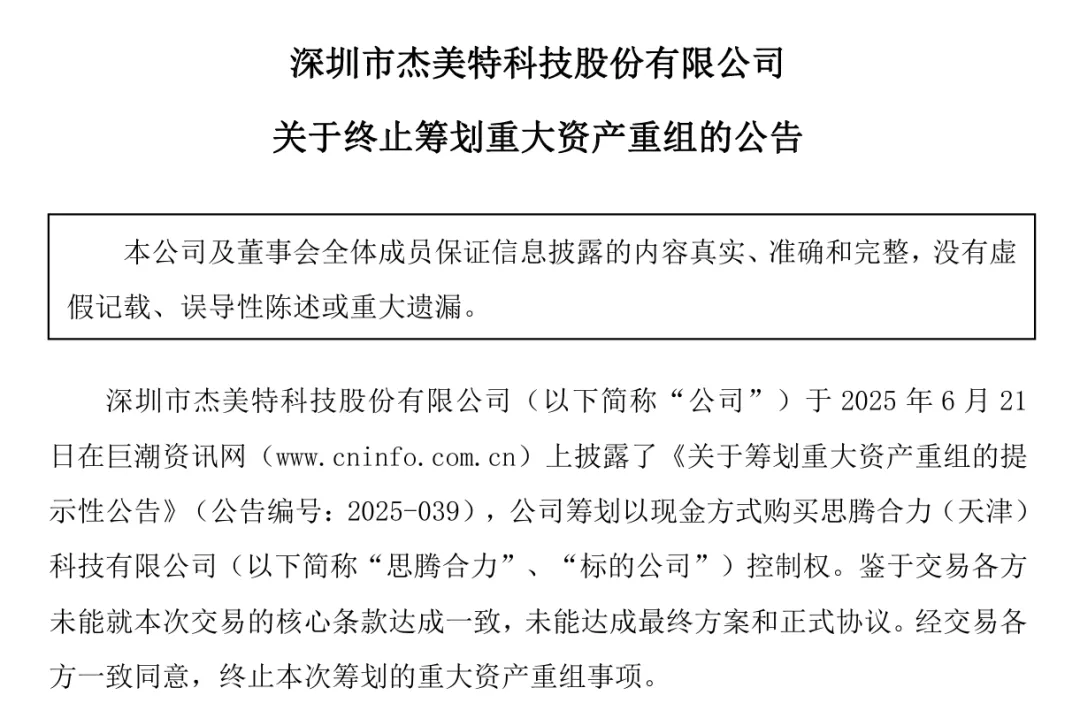

2025年6月,公司曾筹划收购算力服务器企业思腾合力的控制权,想要跨界入局AI与云计算赛道,最终以失败告终。

今年3月,公司再次出手,拟斥资1.29亿元收购深圳戴尔蒙德科技超21%的股权,试图切入PCB钻针行业,打造第二增长曲线。

从标的来看,戴尔蒙德2025年前11个月实现净利润1306万元,若整合顺利,确实有望为公司带来新的利润支撑。

但这笔交易也暗藏不小的风险:高溢价收购,叠加2029年底前上市的对赌条款,最终能否落地、实现预期收益,仍存在不确定性。

与此同时,杰美特也在财报中公布了2026年四大发展规划,围绕市场拓展、技术创新、内部运营和组织增效发力。

但从2026年一季度的业绩来看,营收同比继续下滑,亏损幅度进一步扩大,想要实现经营逆转,挑战依然严峻。

跨境卖家需警醒

杰美特的业绩困境,不是个例,而是当下很多ODM/OEM卖家转型中面临的生存难题;

对于卖家来说,首先,优化品类结构、分散经营风险是必修课;

过度依赖代工模式、单一品类,抗风险能力几乎为零,一旦行业周期波动、客户订单转移,就会面临灭顶之灾。

其次,自有品牌建设是长期主义,而非单纯的烧钱换增长;

品牌投入要平衡好节奏,不能只看营收增长,更要关注投入产出比,避免陷入 “越推广越亏损” 的怪圈。

最后,跨界转型要先稳住基本盘,而非盲目押注;

高溢价、高对赌的跨界布局,看似是捷径,实则暗藏巨大风险,只有先筑牢主业的护城河,再谈第二增长曲线,才是稳健的经营之道。

跨境赛道早已从红利期进入深水区,对于所有卖家而言,比起盲目追求规模增长,守住盈利底线、优化业务结构、筑牢抗风险能力,才是穿越行业周期的核心。