航空货运开年增长7%,中国电商出口为何首次下滑?

1105

1105

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

全球空运需求短期回暖,但跨境电商放缓、政策与汇率波动,让2026年市场充满不确定性——谁能把握节奏,谁就能抢占先机。

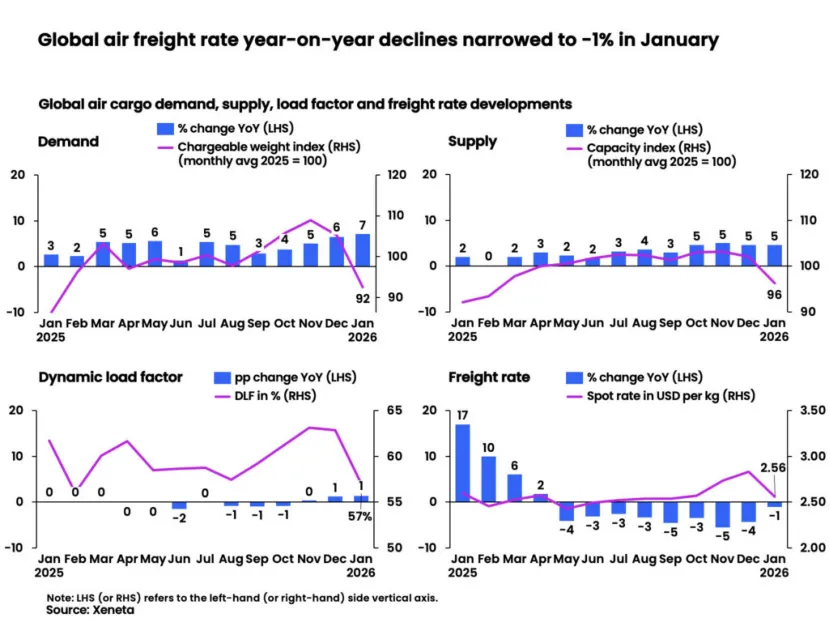

2026年全球航空货运市场开局表现,比不少业内人士预期更为活跃。受农历新年时间错位带来的节前出货效应影响,1月全球航空货运需求同比增长约7%;

与此同时,此前持续走弱的运价跌势也有所放缓,市场情绪一度出现回暖迹象。

但这份乐观很快被新的数据拉回现实。

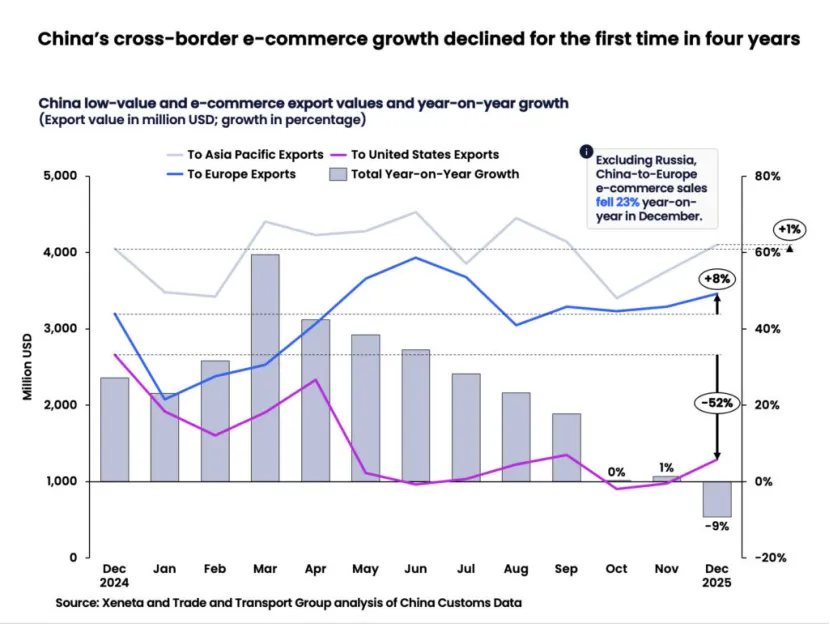

航空数据分析机构Xeneta指出,中国跨境电商出口货量出现自2022年1月以来首次同比下滑,为今年航空货运走势增添了新的不确定因素。

从供需关系看,2026年1月全球航空货运计费重量增幅创下近一年新高,同时明显高于约5%的运力增速。货量增长快于运力投放,使全球动态载运率小幅回升1个百分点至57%。

所谓“动态载运率”,是业内用来衡量航空货运舱位利用效率的重要指标,它综合货物重量、体积及可用运力数据计算得出,更能反映真实市场供需状况。

运价方面也出现一定修复。数据显示,2026年1月全球航空货运现货运价同比仅小幅下降约1%,平均维持在每公斤2.56美元,较此前持续走弱的走势明显趋稳。

不过,行业分析机构Xeneta 首席航空货运官Niall van de Wouw 提醒,1月市场表面的回暖仍需冷静看待,现在下结论还为时尚早。

他指出,1月历来是航空货运最难判断的月份之一。

亚洲是全球最重要的空运出口区域,而农历新年的时间差异往往会明显扰动出货节奏。今年春节在2月中旬,较去年明显推后,因此部分节前货量提前释放,很可能放大了1月数据表现,并不一定意味着真实需求已经出现实质性改善。

此外,1月全球航空货运现货运价的变化,也未必完全反映供需基本面。

一方面宏观经济环境仍在波动,另一方面汇率因素同样不可忽视。航空运价通常以各地本币报价,当美元走弱时,折算成美元后的全球平均运价看起来会相对坚挺,但实际运输需求未必同步走强。

中国跨境电商走弱

航空货运“发动机”开始降速

短期来看,航空货运需求与运价走势恐怕要到今年一季度末才会更加清晰。但有一个变化已经越来越明确——来自中国及中国香港的跨境电商货量正在回落,并逐渐成为影响全球空运市场的重要变量。

根据中国海关最新数据,2025年12月中国低价值商品及电商出口同比下降约9%,这是自2022年1月以来首次出现明显下滑,而此前两个月基本只是持平。

考虑到自2023年下半年起,跨境电商一直是航空货运增长的重要推力——全球约20%至25%的空运货量与电商相关——这一变化自然引起航司与货代的高度关注。

美国需求收紧

冲击最直接

随着美国小额免税政策趋严,中国发往美国的跨境电商货量已连续数月明显下滑。2025年12月同比降幅超过50%,全年电商出口规模同比下降约28%。

这意味着过去高度依赖美国市场的航空电商货源,正在被迫重新寻找新的流向与市场平衡点。

欧洲承接能力出现边际减弱

2025年12月中欧电商货量增速约8%,明显低于此前约54%的平均水平;

剔除俄罗斯后,中国对欧洲其他地区电商销售额同比下降约23%。市场结构正在发生微妙变化。

从短期波动到趋势信号

如果需求继续停滞甚至进一步下滑,不仅会影响航空公司和物流企业的增长预期,也可能冲击近年来依托电商需求推进的货机改装和运力扩张计划。

与此同时,监管环境也在增加摩擦,例如:美国小额免税政策调整;欧盟拟议跨境包裹处理费用;日本与泰国等国新规陆续出台。

这些因素叠加,可能削弱航空货运最稳定的一块需求来源。

海运变量仍在牵动空运需求

除电商因素外,海运局势仍深刻影响空运需求,尤其是红海与苏伊士运河的安全形势。

近期部分船公司开始试探恢复航线:

法国航运企业CMA CGM已开展部分测试航次;

马士基也逐步恢复部分通行;

与赫伯罗特的联盟航线尝试重返苏伊士通道。

不过局势依然存在不确定性。此前部分航线短暂恢复后,又因安全与地缘因素重新绕行好望角。

短期“海转空”或难出现剧烈变化

即使红海局势继续改善,短期内大规模运输方式切换仍不现实:许多集装箱船仍绕行非洲南端;航程普遍超过六周;全球航线网络重新调整需要时间。

因此,在跨境电商货量放缓背景下,这种海运不确定性反而可能在一定程度上托底航空需求,避免市场出现更大幅度波动。

整体来看,航空货运正在进入一个更加依赖真实需求与政策环境的阶段,而不再单纯由跨境电商高速增长驱动。

多数航线运价仍承压

航空货运进入阶段性调整期

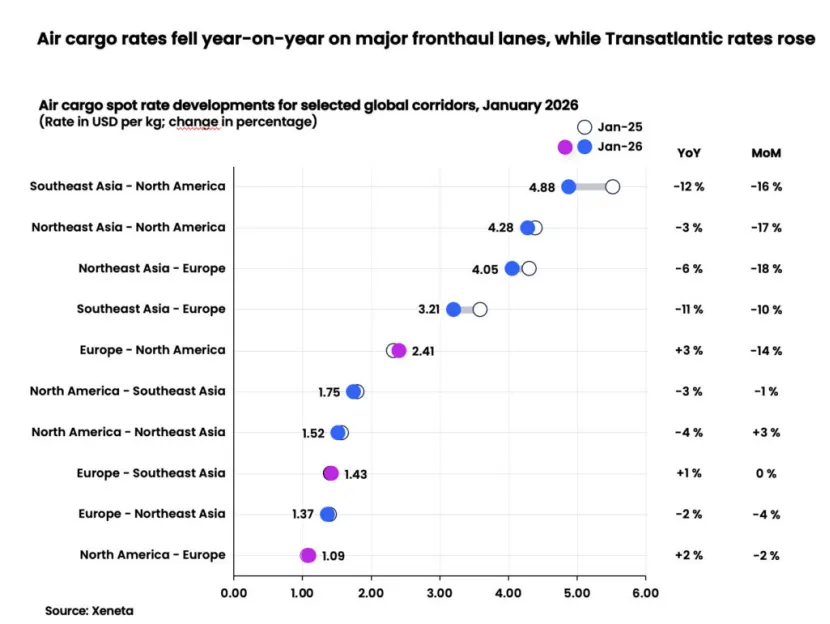

行业数据机构Xeneta 最新数据显示,2026年1月全球航空货运现货运价整体仍延续同比下行趋势,与全球市场整体节奏基本一致,行业仍处典型年初淡季调整阶段。

其中,从东南亚出发的两条核心出口航线跌幅尤为明显:飞往北美的运价同比下降超过10%;飞往欧洲的航线同样跌幅明显。

运力持续释放叠加季节性需求回落,使运价承压明显。从环比看,这两条航线1月运价下降约10%—16%,反映出传统淡季效应仍在主导市场。

东北亚航线出现分化

来自东北亚的航空货运市场也进入调整阶段,但不同目的地表现存在差异:

东北亚至欧洲航线运价同比下降约6%,显示运力扩张速度快于需求增长,跨境电商增速放缓被认为是重要原因之一;

东北亚至北美航线仅小幅下降约3%,主要得益于部分货机运力灵活收缩,对价格形成一定支撑。

此外,两条航线环比跌幅接近20%,市场明显进入阶段性低谷。尽管春节前通常会出现短暂出货高峰,但今年暂未出现明显集中抢运现象。

跨大西洋航线短期逆势走强

与亚洲航线普遍承压不同,跨大西洋西向航线运价出现小幅上涨,同比提升约3%,尽管同期计费重量同比下降约4%。

这一背离现象与美国此前释放的关税政策信号密切相关——相关加征关税计划虽随后撤回,但已促使部分托运人提前发货,以规避潜在成本风险。数据显示,截至1月下旬的一周内,该航线货量环比增长约16%,明显高于往年同期水平。

与此同时,美元阶段性走弱也可能放大运价表现。由于航空运费多以本币报价,折算成美元后可能显得更坚挺,但实际需求强度未必同步提升。

市场短期仍不明朗

目前航空货运市场呈现三大特征:亚洲出口航线处于淡季调整期;跨境电商需求放缓,运价承压;政策与汇率波动持续影响市场。

真正的需求趋势,需要等到一季度末才会更清晰。整体来看,2026年的航空货运正从过去依赖电商的快速扩张期,逐步过渡到以真实贸易需求为主的调整阶段。

在这个“微妙时代”,市场波动将常态化:电商增速放缓、航线运力调整、海运局势牵动空运需求。对于航空公司和货代而言,今年的竞争不再只是增长数字,而是对策略、灵活性与执行力的综合考验——谁能掌握节奏,谁就能在风云变幻的市场中赢得先机。