突发!个税APP推送提醒,亚马逊卖家被点名

1408

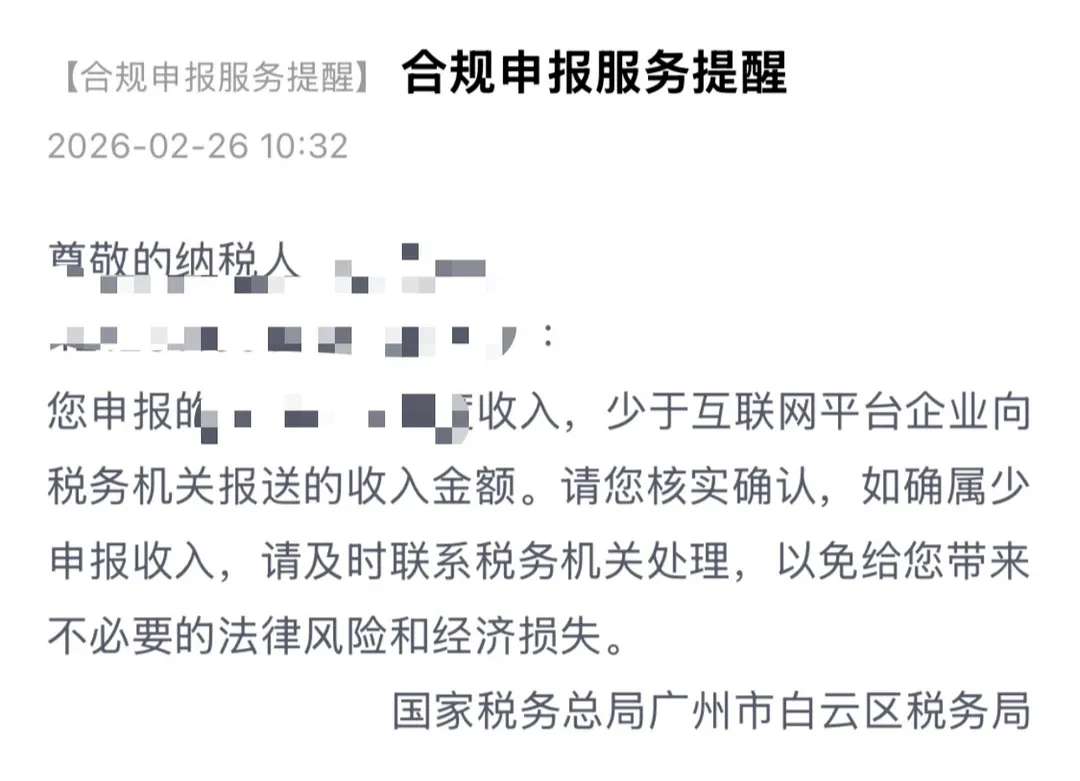

1408近日,不少个人卖家反映,在 个税APP 中收到了税务机关推送的 “合规申报服务提醒”。提醒内容比较明确:卖家自行申报的收入金额低于互联网平台(如亚马逊、淘宝等)向税务机关报送的收入金额,需要进一步核实;如果确认存在少申报收入,需要及时联系税务机关处理。

这类提醒 不是统一群发。系统会根据 姓名和身份证信息 进行匹配,直接推送到个人个税APP里,卖家登录APP就能看到提醒内容。简单理解就是,平台向税务机关报送的数据已经进入系统,如果个人申报收入与平台数据之间存在差额,就可能收到这样的提示。

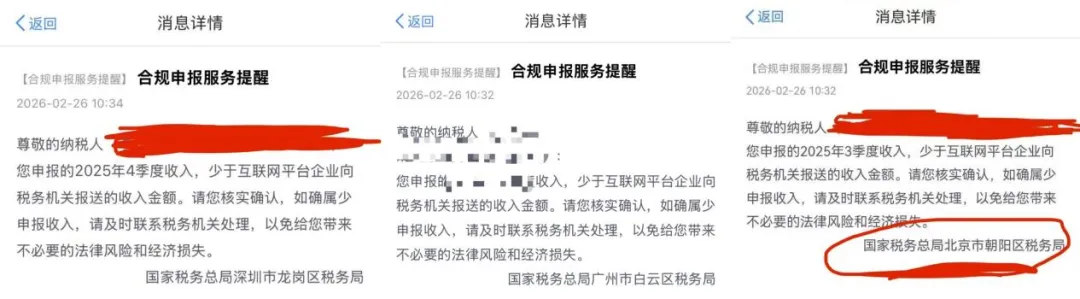

从卖家反馈来看,这次 “合规申报服务提醒”涉及的地区比较多。目前已经有卖家表示,来自 广州、余杭、北京、广东、浙江、江苏、四川、湖南等地税务机关 的提醒都在出现。

同时,这次提醒 并不只针对规模较大的店铺。有卖家表示,只缴纳几千元税款的小店铺也收到了提醒。还有卖家反馈,名下多个个人店铺同时收到提示。

一位做美国站的卖家表示,自己名下 两个个人店铺都收到了税局推送。其中一个体量较小的店铺,前三季度缴纳税款只有几千元,但 第四季度依然收到了合规提醒。不少卖家因此开始关注个人店铺的申报问题。

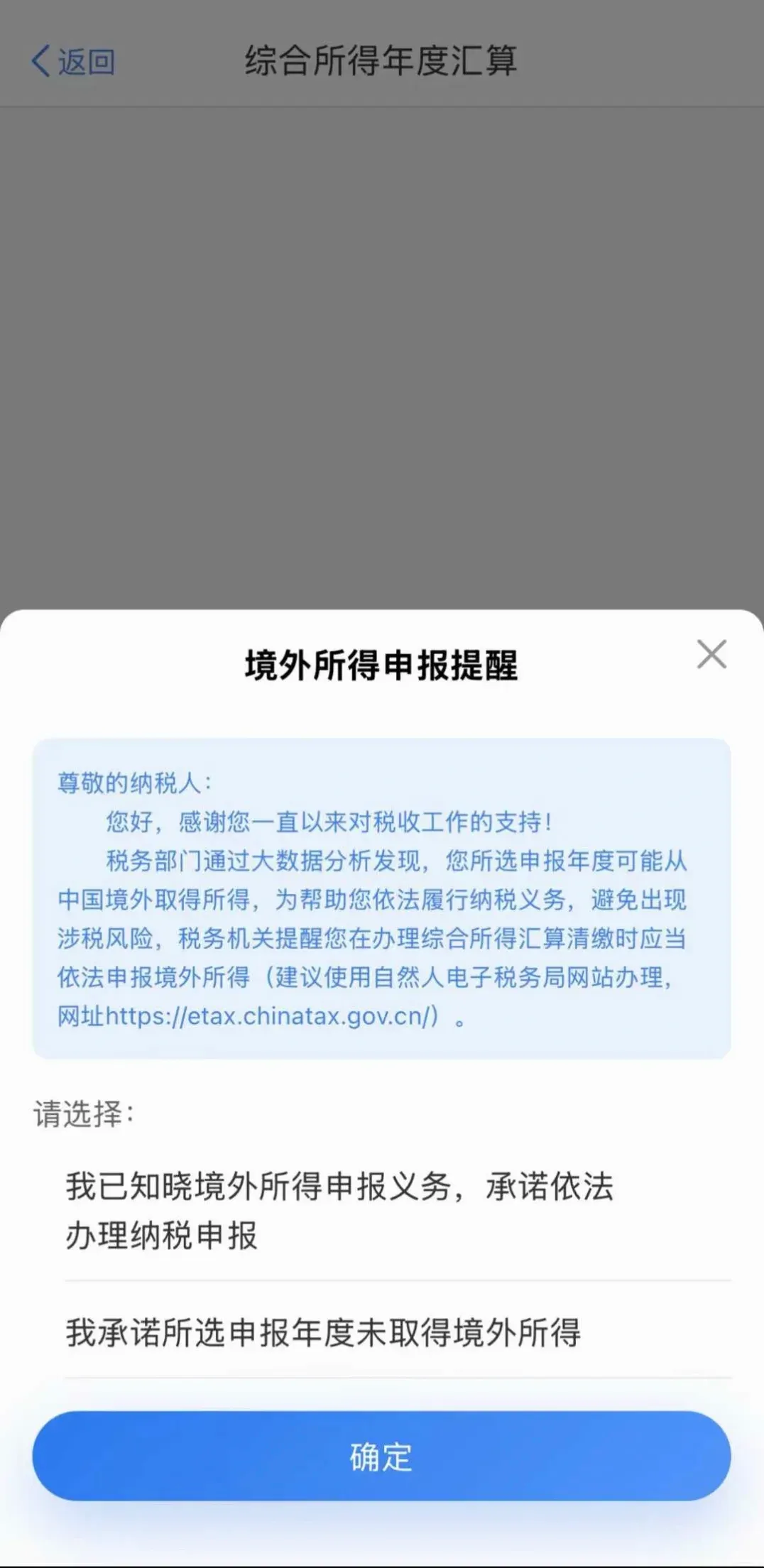

围绕这次提醒,卖家讨论比较多的主要有几个问题。第一个是:个人卖家到底怎么申报? 目前来看,个人卖家的申报方式 还没有完全统一。有卖家咨询税务机关后,被建议 先线下沟通核实,再进行申报;也有卖家在 自然人电子税务局 中填写 “其他生产经营所得A表” 进行申报。

实际操作中,也有卖家遇到一些情况。比如 部分地区税务系统暂时查不到平台报送数据,表格无法填写;还有一些卖家 户籍地、社保地和经营地不一致,却收到不同税务机关的提醒,一时不清楚应该按照哪个地区申报。

第二个问题是:经营成本能不能扣除,如果没有发票怎么办? 对个人卖家来说,成本扣除直接影响税负。但目前各地税务部门的口径 并不完全一样。有部分财税人员和税务工作人员表示,真实发生的经营支出,比如平台佣金、广告费、物流费、采购成本等,即使没有正式发票,也可以先用 采购记录、银行转账记录或收据等材料作为依据填报。

不过也有税务部门表示,如果 没有正式发票,后续一旦被抽查,可能涉及 补税或滞纳金。现实情况是,不少卖家确实存在 成本票难取得 的问题,一些税管员前后说法也不完全一致,有的前期表示 非发票凭证可以参考,后期又要求 按照税法规定提供发票,这也让很多卖家比较为难。

第三个问题是:还能不能申请核定征收? 不少个人卖家 利润不高、成本复杂、票据不完整,因此希望通过 核定征收 来降低税负。不过从目前情况来看,操作空间并不大。有财税从业人员表示,平台电商卖家(包括亚马逊个人卖家)申请核定征收的难度比较大。如果店铺已经进入税务机关的 网店经营主体名单,申请核定征收 大多数情况下会被驳回,最终还是要 按查账征收申报。

从政策上看,需要先明确一点:根据 《中华人民共和国个人所得税法实施条例》 的规定,亚马逊等平台的个人店铺收入属于“经营所得”,适用 5%—35%的超额累进税率,并不是最高 45%的综合所得税率。不过对于利润本身不高的卖家来说,如果 没有合规的成本抵扣渠道,税负依然可能比较重。

对于已经收到提醒,或者担心后续出现提醒的卖家,可以先做几件事。第一,如果已经收到预警提醒,建议尽快联系当地税务机关沟通,确认具体申报要求,避免拖延处理。第二,即使暂时没有收到提醒,也可以自查店铺收入申报情况,重点核对平台销售数据与个人申报数据是否存在差异。第三,尽量整理并保留经营相关凭证,例如采购记录、银行转账记录、收据、发票以及物流单据等。 即使这些材料不能全部作为扣除依据,也建议留存备查。第四,在咨询财税问题时尽量多确认信息,不同地区税务口径可能存在差异,必要时可以保留咨询记录。

最后,个人卖家也要 做好按查账征收方式申报的准备。在和税务机关沟通成本扣除时,可以尽量提供 完整的交易记录和资金往来证明。即使没有发票,相关材料也可以用来说明业务情况。如果后续 申报流程或政策有新的变化,卖家也要及时关注相关信息。