2亿多收入只报2000元!海关税务联手,大卖老板被抓。金税四期大数据监管时代了还用这套路?

2266

2266数据穿透、平台直连、海关税务联网——跨境电商的“裸奔时代”已经到来。

一家跨境电商公司,两年出口额超过2.28亿元,税务申报表上却只填了2000元收入。这种离谱的操作,最终让厦门悦亿鑫电子商务有限公司付出了惨痛代价:追缴税款+罚款1078.79万元,案件还被移送公安机关立案侦查!

更可怕的是,这家公司用的套路,在跨境电商圈并不罕见。今天,我们就来深度拆解这个典型案例,看看在金税四期全面上线的今天,跨境电商老板们该如何避免重蹈覆辙。

案例拆解:2.28亿与2000元的荒诞差距

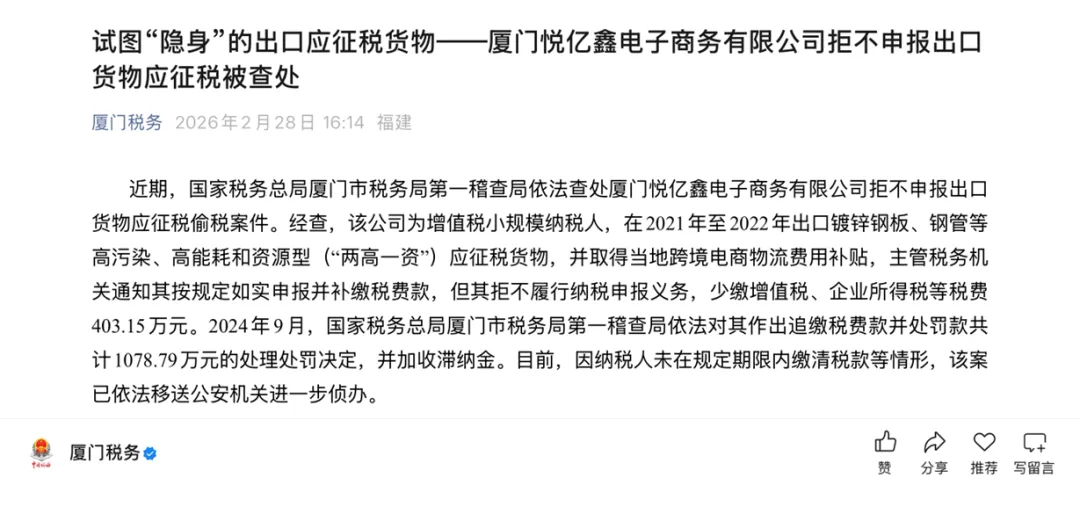

事情要从一次数据比对说起。税务部门在例行分析时发现了惊人的数据矛盾:厦门悦亿鑫电子商务有限公司在2021年至2022年间,以“跨境电商”模式出口镀锌钢板、钢管等货物,海关数据显示出口额高达2.28亿元,但其纳税申报表上收入仅填了2000元。

核心问题一:货物性质特殊

该公司出口的镀锌钢板、钢管属于“两高一资”产品。根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》等规定,这类取消出口退(免)税的货物,不适用免税政策,必须按规定在出口环节申报销售收入并缴纳增值税。而该公司错误地以为所有跨境电商出口都能免税。

核心问题二:经通知而拒不申报

主管税务机关多次沟通并依法送达《责令限期改正通知书》,要求其补报补缴。但该公司在限期内拒不进行纳税申报,并最终“走逃失联”。根据《税收征收管理法》第六十三条,这种行为已构成偷税。

最终结局:补税+罚款+移送公安

经查,该公司需补缴增值税、企业所得税等税费共计403.15万元。税务机关依法作出追缴税款、加收滞纳金并处0.5倍罚款的决定,合计1078.79万元。因逾期未缴清,案件已移送公安机关侦办。

监管逻辑:金税四期下的“数据穿透”

悦亿鑫的案例绝非偶然,它精准地撞上了“金税四期”的枪口。现在的税务监管,核心是 “数据穿透” 。

海关与税务数据实时比对:企业每一票出口报关单的金额、品名、HS编码,海关与税务部门已实现信息共享。申报收入与报关金额严重不符,系统会自动预警。

平台数据强制报送:根据2025年第15号公告,亚马逊、Temu、速卖通等境内外平台必须按季度向税务机关报送卖家交易数据。你的真实销售额,税务局可能比你自己还清楚。

资金流水无处隐藏:公司账户与个人账户的大额流水、收到的政府补贴(如案例中的105.42万元物流补贴)均会被监控。所有资金流入都将被纳入应税收入范畴进行比对。

“四流合一”成为底线:合同流、发票流、货物流、资金流必须保持一致。任何一环断裂(如买单出口、私账收款),都会触发风险。

老板,你还在犯这五个致命错误吗?

悦亿鑫的案例暴露了行业普遍存在的认知误区,在2026年的监管环境下极其危险:

误区一:跨境电商=免税。这是最大的误解!只有符合特定条件(如综试区内的零售出口)的部分模式可享免税。出口“两高一资”、应税消费品、禁止出口货物等,必须照章纳税。

误区二:买单出口还能玩。货物用别人公司名义出口(买单),导致货物流与您公司的资金流、发票流完全脱节。在新《增值税法》实施及海关税务联网核查下,此举等于自我举报。

误区三:私户收款很安全。用个人支付宝、微信、银行卡收取海外平台货款,企图隐匿收入。这在平台数据已报送的前提下,是“掩耳盗铃”,直接造成申报收入与平台数据巨大差异。

误区四:政府补贴不用交税。稳岗补贴、物流补贴、奖励金等,除非符合特定不征税收入条件(专项用途、单独核算),否则一律需并入收入总额缴纳企业所得税。

误区五:小规模纳税人身份是“护身符”。年销售额超过500万元即应登记为一般纳税人。若像案例中公司那样,用“小规模”身份隐匿巨额收入,是严重的认定错误和偷税行为。

2026年,这些新政你必须知道

监管网络正在越收越紧,2026年这些政策直接影响你的钱袋子:

9610出口退税:对综试区内跨境电商零售出口(9610模式)货物,实行更便捷的免税、退税政策。但切记,不是所有货物都适用!

9810模式“离境即退税”:跨境电商出口海外仓(9810模式)的货物,货物离境后即可申请退税,无需等待海外实际销售,大大缓解资金压力。

出口退运税收优惠延期:因滞销、退货等原因,退回国内的跨境电商商品,免征进口关税和环节税。政策已延续至2027年底,降低了企业退货成本。

平台数据报送常态化:跨境电商平台向税务机关报送卖家交易数据已成法定义务,数据透明化时代正式到来。

出路:构建你的“合规防火墙”

面对高压监管,消极应对只有死路一条。主动构建“合规防火墙”,才是长治久安之道。

1.模式合规是根基:立即停止买单出口、借用资质等灰色操作。根据业务实质,规范申报为“9610”、“9710”或“9810”模式,取得合法报关单,这是享受政策红利和规避风险的前提。

2.财务核算要清晰:

准确区分收入性质:清晰核算应税收入、免税收入、不征税收入。

合规处理“无票采购”:对于无法取得发票的采购,务必保留完整的合同、付款凭证、物流单据,通过合规途径进行税务处理。

规范资金回流:通过境外合规主体收款,再以服务费、股息等合规方式汇回,并依法完税。

3.善用政策降本增效:积极了解并申请适用跨境电商综试区的免税、核定征收、出口退税等优惠政策,将合规成本转化为竞争优势。

4.定期进行健康体检:每季度自行核对:海关出口数据、增值税/企业所得税申报表、银行流水、平台后台数据。确保“四流”基本吻合,及时排查差异原因。

立即行动:三步自查,化解历史风险

如果你心有不安,请立即按以下步骤自查:

1.数据交叉比对:拉出过去3年的海关报关数据、纳税申报表、公司银行流水、平台销售收入报表,进行交叉比对,找出差异点。

2.货物税务属性鉴定:核对所有出口商品的HS编码,在权威网站查询其出口退税率和增值税政策。确认是否误将应税货物作免税处理。

3.评估风险与主动补救:

若发现少报收入,务必在稽查介入前,主动进行更正申报并补缴税款、滞纳金。根据《税收征管法》,主动补缴通常可免予罚款,避免刑事责任。

若问题复杂,涉及模式不合规等历史遗留问题,强烈建议寻求专业财税顾问的帮助,设计合规整改方案,平稳过渡。

在金税四期大数据AI监管时代,任何侥幸心理都是自掘坟墓。悦亿鑫的老板面临刑责,而合规的企业虽承担税负,却换来了融资、上市、品牌发展的通行证。合规,已从“成本项”变为企业最核心的“竞争力”与“护城河”。