多项税务合规模式再度升级!卖家多疑惑点解答

1564

1564

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

此前,有卖家提到“正被税局问询是否赛维模式”,且亚马逊卖家收到平台推送的7-9月税务数据,却发现与自家核算金额存在出入。

— 1 —

税务监管动态与模式创新

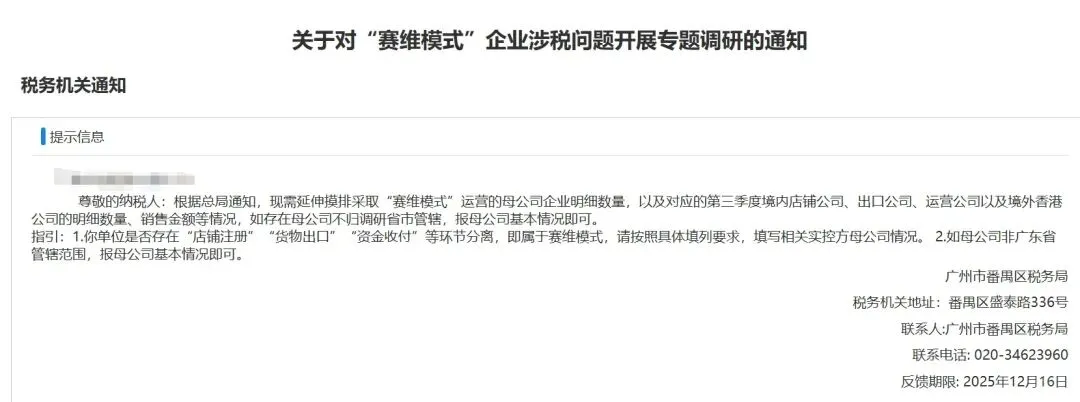

近日,部分卖家就在电子税务局发现新增待办事项《关于对“赛维模式”企业涉税问题开展专题调研的通知》。

税局首次明确了对“赛维模式”的定义,即“店铺注册”、“货物出口”、“资金支付”三个核心环节相互分离的业务模式。

可见,税局是在"研究怎么认定",他们需要你提交一系列材料,来证明你的"赛维模式"是真合规、不是假避税!

本次通知明确要求卖家提交佐证材料,例如与香港公司的授权协议、企业境外投资证书(ODI)、香港公司审计报告及第三方支付工具对账单等。

此外,9810出口退税实现全流程闭环

— 2 —

税务合规常见疑惑答疑

误区一:平台佣金、广告费凭形式发票即可税前扣除?

根据《企业所得税税前扣除凭证管理办法》,形式发票属于外部凭证之一,但能否实现税前扣除,关键在于支出是否真实、合法、与收入、凭证合规相关。

误区二:“赛维模式2.0”(境外买境外卖)可轻松实现免税?

该模式虽在采购环节可能实现增值税0税负,但若缺乏真实业务支撑,存在将视为虚构业务的风险。

此外,若店铺公司在境内实际运营,且收入与境内关联密切,税务机关通常不会认可其免征增值税。

同时,境外单位在境内销售服务等,境内购买方可能负有代扣代缴增值税(一般税率6%)的义务,税务成本反而可能增加。

这是近期卖家关注的热点问题,据资深专家解答如下:

1. 自主办理进出口权需要哪些步骤与材料?

流程: 确认经营范围→海关备案→办理电子口岸→开立外汇账户并完成外管局备案→按需办理出口退税备案。

材料: 营业执照正副本、法人身份证复印件、公章与法人章、公司英文名称与地址(需与营业执照一致)、有效联系方式、经营场所证明。

2. 企业变更主体,何种情况会被认定“无合理商业目的”?

主要考量是否存在人为税务规划(如业务拆分、重组);

是否以获取税收利益为主要目的;

是否缺乏经营实质(如无实际业务、人员财务混同、短期内频繁变更等)。

3. 开票信息不全的发票,能否用于企业所得税税前扣除?

不能。 这是不合规凭证。若支出真实,企业应在汇算清缴期结束前,要求对方补开、换开发票。

4. 促销活动中免费赠送的商品,是否需要视同销售?

若无偿赠送或发票上未注明的有偿赠送,需视同销售申报增值税与企业所得税;

若属于组合销售且在发票上明确体现折扣,则无需视同销售。

5. 进项税额大于销项税额形成的留抵税额,能否申请退还?

符合以下条件可退:

纳税信用等级为A级或B级;

申请前36个月未发生骗税、虚开等税收违法行为;

未因偷税被处罚两次及以上;

且未享受特定即征即退、先征后返政策。

6. 除增值税和企业所得税,还需关注个人所得税吗?

需要。 企业必须规范核算所有向个人的支付,包括现金与非现金形式(如福利、报销、股权激励等),并依法履行代扣代缴个人所得税的义务。