【紧急提醒】香港银行全面严审内地开户,违规账户直接关停

2906

29062026年5月下旬,香港投资账户的开设门槛已发生根本性变化。短短一周内,监管风暴从券商领域蔓延至银行体系,一系列新政密集落地,为内地居民赴港开设投资账户带来了前所未有的挑战。

下面港盛将详细解析政策变化的具体内容、各家银行的最新执行情况,以及合规开户的有效途径。

一、监管政策新变化

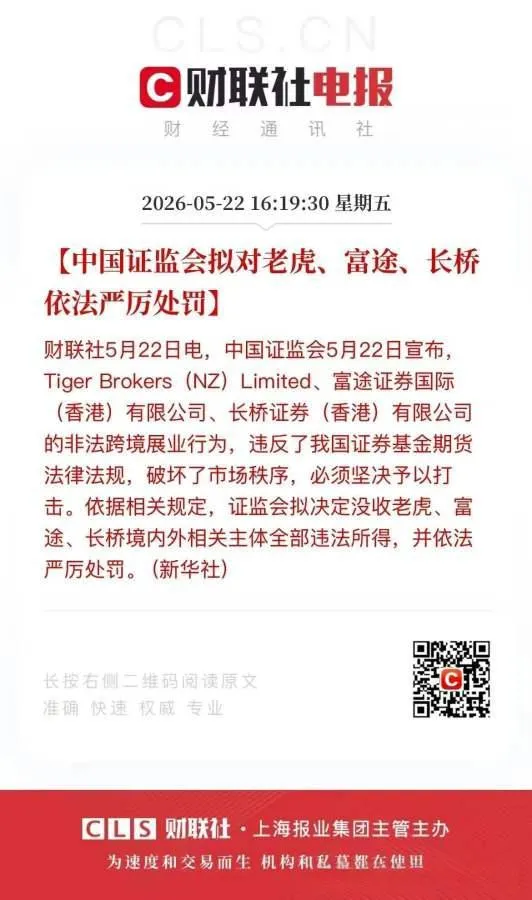

2026年5月22日,证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》,明确为期两年的非法跨境金融业务集中整治周期。

新规明确要求:富途、老虎、长桥等未经合规审批的境外券商,不得再为内地投资者提供买入交易、资金转入服务,仅支持存量账户单向卖出股票、转出资金。

两年整治期结束后,相关境外机构需全面关停面向内地用户的官网、交易软件及服务端口。

注意:合规存量账户不会被强制平仓或注销,仅无法通过内地渠道进行新交易。

同一天,香港金管局向所有认可机构发出监管通函,要求银行在开设及管理内地投资者的投资账户时,采取以下三项额外措施:

全面核查2023年1月以来,所有使用可疑、伪造材料(虚假地址证明、假证件等)开立的内地客户投资账户,要求3个月内完成全面核查,6个月内统一销户,涉事客户将被永久禁止在香港开户。

关闭截至2026年5月22日账户余额为零、且过去12个月内无任何主动交易的“休眠账户”。

内地客户新开立香港投资账户,必须签署书面合规声明,承诺账户内所有投资、结算资金,均为内地以外的合法合规来源,未签署声明将不予开户。

特别提示:上述规定主要针对投资功能账户(证券、基金等)。普通储蓄、信用卡账户虽暂未直接受限,但审核也已全面收紧。

二、各大银行开户政策现状

结合最新银行客服反馈、用户实测情况,目前香港主流银行对内地居民开户政策分化明显,整体以收紧、停批、提门槛为主,具体明细如下:

三、备选开户路径建议

在传统银行远程通道基本关闭、线下审核严苛的背景下,有真实跨境金融需求的用户,可参考以下三种开户方式。

在多家银行收紧通道的背景下,香港华侨银行仍是少数支持内地远程见证开户的机构之一。该行隶属新加坡华侨银行集团,穆迪评级Aa1,信誉良好。

开户方式:

1.内地见证开户(无需赴港):

覆盖北京、上海、广州、深圳、珠海、杭州、南京、长沙、重庆、厦门、济南等11个城市

2.赴港面签开户:

办理流程:提交资料预审 → 律师视频或现场见证 → 银行审核 → 邮寄实体卡,全程约4-6周

费用说明:

第一年免管理费

第二年若资产低于100万港币收取约200港币/月(可联系客服申请降级豁免)

律师见证费约500-1000元人民币

账户激活需存入约2万港币

账户功能:

单日跨境转账额度最高200万港币

支持港币、美元、人民币、欧元、日元等8种主流货币

可绑定支付宝和微信支付

支持EDDA与FPS双通道入金参与港美股投资

优缺点分析:

优势:无需赴港、功能全面、额度较高

不足:第二年有管理费(可申请豁免)、见证开户周期较长

若传统银行通道均无法满足需求,虚拟银行可作为基础保底选项。请注意:绝大多数虚拟银行仍要求开户时申请人身处香港境内。

ZA Bank 众安银行(首选):

适配性最广,支持内地身份证开户,配发实体卡,支持eDDA、FPS快捷入金。

年满18周岁、持有效期超30天的内地身份证+有效港澳签注,在港连接本地网络、上传出入境记录PDF即可开户。无最低存款要求,空账户不会被清理,永久免管理费。

Livi Bank、Mox Bank:

原本支持内地用户开户,目前多数用户反馈已暂停新户受理,最新政策需以官方公告为准。

其他虚拟银行:

天星银行、蚂蚁银行(香港)、WelabBank、平安壹賬通银行等,均有不同程度的开户权限,规则差异较大,统一要求本人在港操作。

整体优缺点:

零门槛、零费用、开户高效;短板是单日转账额度较低(普遍20万港币以内),部分无实体卡、不支持跨境提现,仅适合用作资金中转保底账户。

创兴银行:

对内地居民开户政策相对不透明,业务覆盖面有限,建议确有需求时提前致电客服了解最新政策。部分网点接受内地居民持通行证及入境小票办理,但审核周期较长。

大众银行(香港):

同样属于中小型银行,开户门槛较低,但功能较为基础,适合仅需简单储蓄账户的用户。

上海商业银行:

部分分行接受内地居民开户,要求提供住址证明和资金来源说明,成功率视网点而定。

这些中小银行的优势是在大型银行收紧时可能仍有开口,劣势是网点少、线上功能弱、客服响应慢,不适合有复杂跨境需求的用户。

四、关键注意事项与实操建议

1. 警惕“黑中介”陷阱

2. 虚拟银行作为备选

3. 面谈话术技巧

4. 尽早规划,避免拖延

")

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群