“新生活季”大促即将到来,卖家该关注什么?

4356

4356 日本每年的新生活季都有大量促销

日本每年的新生活季都有大量促销

各类促销的新生活季(New Life),一般基准期是从3月份开始。知名的电商数据综合服务商日本Nint株式会社,基于日本三大B2C平台(乐天、亚马逊、雅虎)2019年到2024年之间共5年的数据,做出了一些趋势调查,我们摘录部分内容供各位参考。

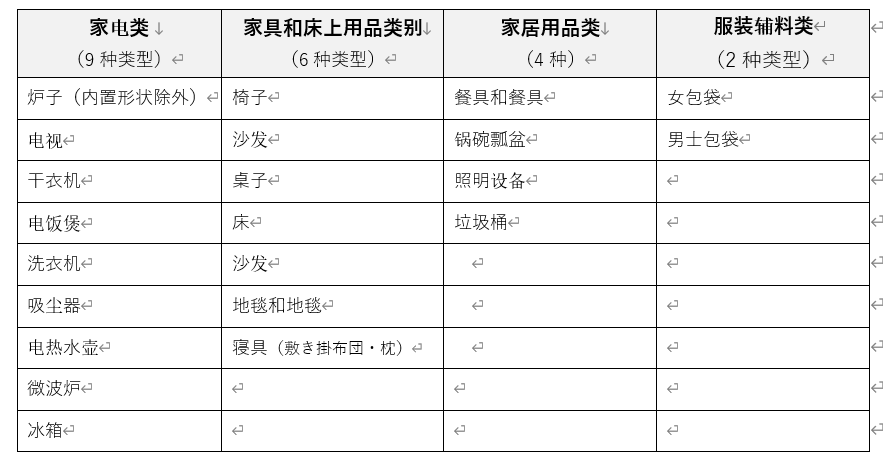

“新生活季”的促销,主要包含以下类目:

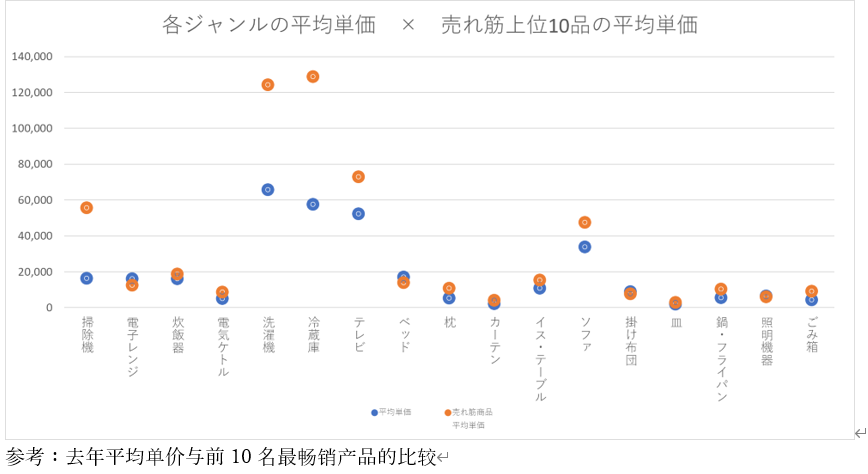

该图来源于Nint数据报告

该图来源于Nint数据报告

从以上图表可以看出:围绕着“入学、入职、转职”的“New Life新生活”,主要还是基于家电、家具、家居、服饰及配饰等类目进行开展。

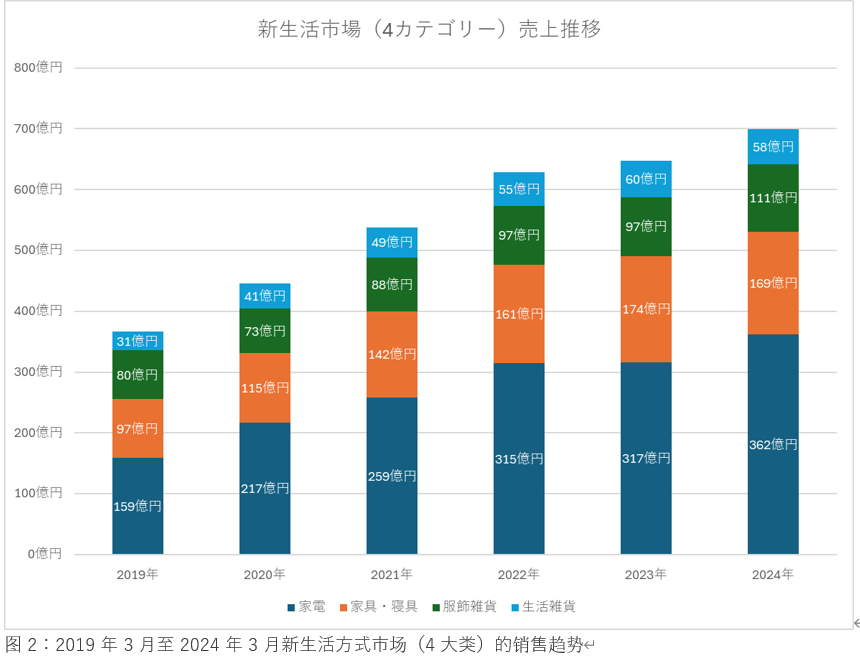

而这四大主力类目中,日本三大电商平台的新生活季促销GMV逐年增加,预计 2024 年的销售额将增加到 699 亿日元。 另一方面,所有品类的上升趋势一直持续到 2023 年,但在 2024 年出线了品类分化和消费分化的趋势。

由 9 个类型组成的家用电器类别从 2023 年开始大幅增长至 362 亿日元,增加了 45 亿日元。 服装和配饰品类尽管由两个品类组成,但与 2023 年相比也增长了 14 亿日元,达到 111 亿日元,使其成为2024年增长最快的品类。 家具和床上用品以及家居用品类别在2023年达到顶峰,并在2024年同比略有下降,其中家具和床上用品类别下降了5亿日元至169亿日元,家居用品类别下降了2亿日元至58亿日元。

虽然与上一年相比下降的两个品类的顶级卖家没有出现变化,但从2024年开始,消费需求可能会流向线下实体店。如果你查看一些数据报告,可以看到2024年,经营日用品和家具类型的实体店的顾客数量和销售额已经超过了2023年。

从新生活季的促销规模来看,2024 年,虽然整体市场持续增长,但家具、床上用品、家居用品品类出现同比下滑。 未来,由于实体店的恢复,根据新生活方式市场的类别,很可能会出现“两极分化”。

在季节性指数中,3 月的季节性在该类别中很高,这说明日本的电商旺季,在开年的3月份会达到一个小高峰。而且,这个需求是 “单月” 的,并非持续的性的,也说明在3月这个时候会有“集中性消费”。另外,11月份也是同样如此,与12 月的需求增加相比,也是一个需求没有明显下降的月份。这很可能是由于近年来越来越受到关注的“黑色星期五促销”的影响。

总的来说,每年的3月和11月,都是日本电商的旺季。在这两个时间段的促销代表活动就是“新生活季”和“黑五”。

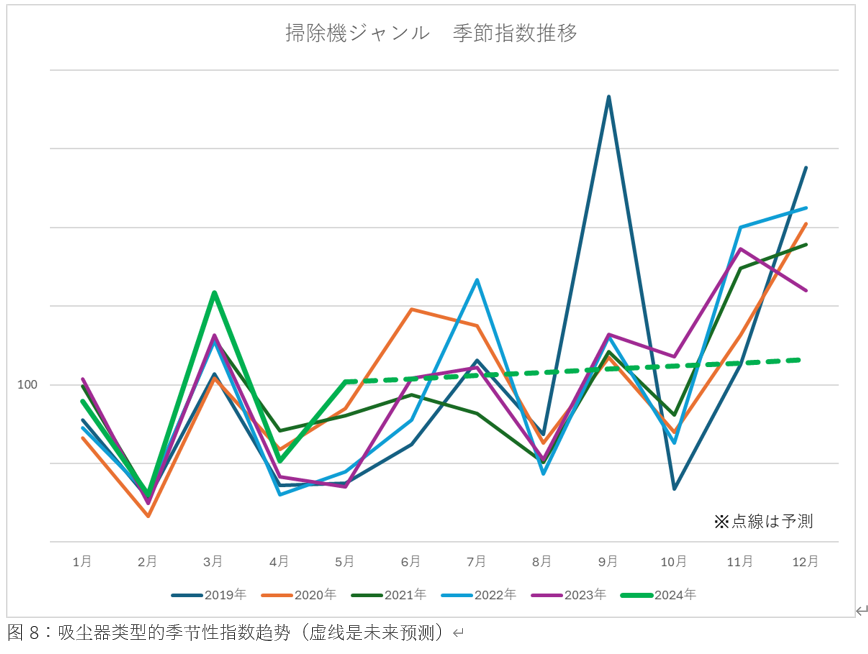

我们以吸尘器这个类目来看:

从家电品类的趋势来看,平均单价在2023年之前一直呈上升趋势,但到了2024年,价格就涨不上去了,基本同比持平。在2022年的价格增长率最高,相比增加了近 2022 日元。家电类目,在2024 年的平均单价在19800日元范围内,但整体来说,从 2019 年到 2024 年,家电各品类的平均单价上涨了 36.3%。预计主要是由于日元汇率和采购成本上升的原因。

在吸尘器类型中,如果查看季节性指数趋势,通常在 3 月、11 月和 12 月有集中性消费的需求,根据年份的不同,6~9月有需求增加的趋势,推测是因为品牌商增加了很多季节性匹配产品。

这个类目,自 2020 年以来,上升趋势一直在增加,销售驱动力是由于高单价的机器人吸尘器和高性能棒式吸尘器正在推动市场,越来越吸引消费者。

吸尘器的平均单价在 2024 年达到最高,接近18900日元范围内。 这是由于近年来由于原材料成本高昂而导致各公司涨价的影响,以及机器人吸尘器等高单价产品的销售构成比例持续增加。 比较 2019 年和 2024 年的平均单价,相差约 2700 日元,也就意味着这个品类在过去六年中涨价了16.7%。

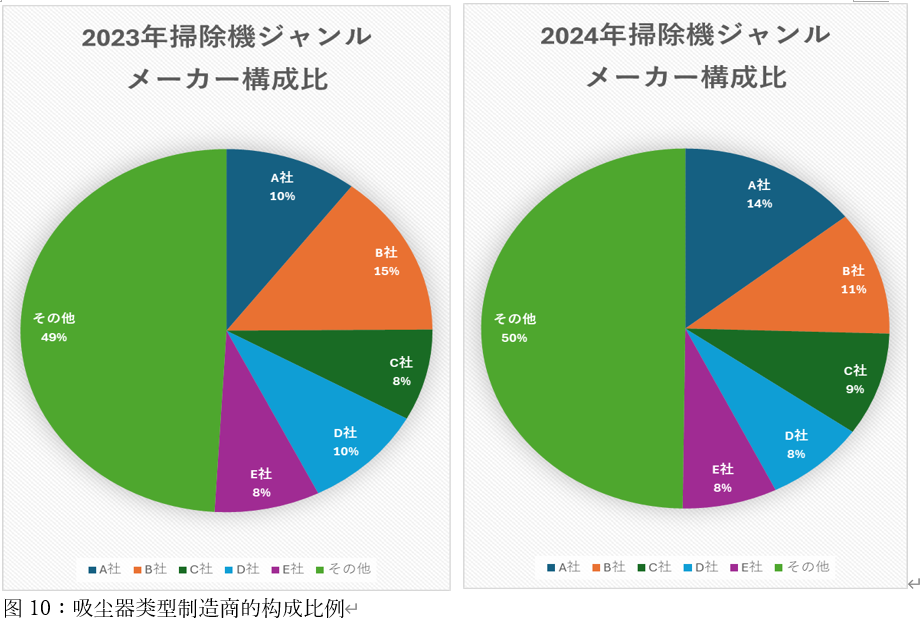

在 2024 年的吸尘器类目中,A 公司的市场份额增长了 4%,BCD公司都受到一定影响(不能说具体品牌的原因是因为担心引起不必要的反弹)。 其余的品牌并没有特别大的波动。 由此可以看出,真空吸尘器类型在前五家公司中争夺约一半的市场份额,整体市场份额的波动并不是很大,说明消费层次的划分是比较稳定的,该行业的竞争取决于两点:具备创新力的新产品的推出和颠覆式价格的竞争。

Nint株式会社根据2019年到2024 年前十的产品搜索关键词来看,2024年销量前10名的产品包括 7 款机器人吸尘器。而且,真空吸尘器市场变得更加无线、机器人化和复杂化。 消费者重视便利性和智能功能,他们需要高品质、多功能的吸尘器。未来,AI智能功能将继续发展并变得更加复杂,并将出现进一步提高消费者便利性的产品。

综合消费者的评价反馈来看,你会看到很多关键词,如“无线”、“扫地机器人”、“轻便”、“棒”和“强力吸力”。 产品形状、重量、吸力功能等,似乎被消费者评价为更吸引人的点。 从评价来推测未来的产品趋势,应该是更多产品形状、重量轻型、吸力强劲等,似乎更符合日本消费者的偏好。

整个类目的平均单价在18900 日元范围内。 另一方面,前 10 名产品的平均单价为 58190 日元,10 种产品均高于该类型的平均单价。

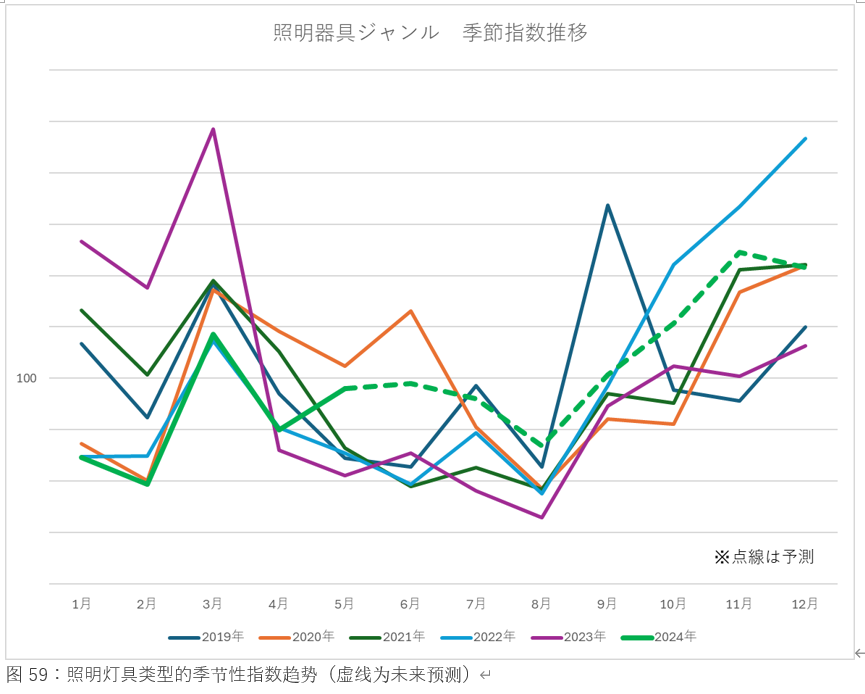

我们再以照明灯具这个类目来看:

从季节性指数趋势来看,照明灯具的需求通常在 3 月和 12 月,从过往数据可以看出,这是一个会受到“新生活”、“年终销售”、“在家时间”和“增税前最后一刻抓紧买”的类目,促销对于这个类目的销售额提升有较大助力。与 2024/2023 年 3 月相比,销售额为 85.3%,与 2023/2022年3月相比为137.9%。该类目的销售额在 2023 年达到顶峰,到 2024 年逐渐放缓。

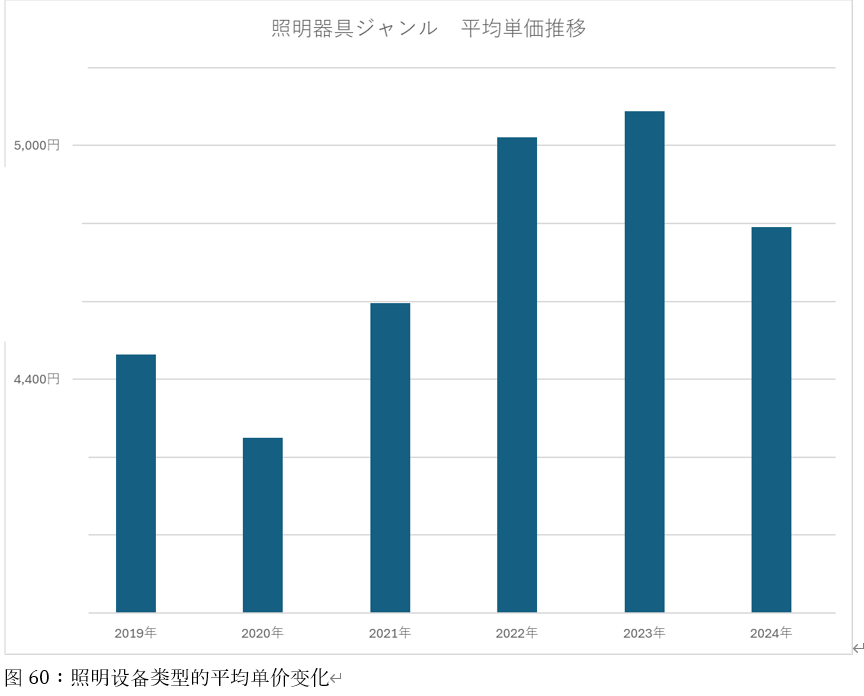

该类目的平均单价在 2023 年最高,在5000 日元左右。 但是,到了2024 年,平均单价降低到4700 日元。 对比2019 年和 2024 年的平均单价,该类目在过去 6 年中上涨了 7.3%。这个涨幅整体是低于日元汇率和成本上升的,说明该产品很难涨价,行业卖家的利润应该是逐年下滑。

从 2019 年到 2024 年,LED 吸顶灯市场正变得更加智能、更加复杂且更加注重设计。 特别是具有智能功能和高亮度以及调光调光功能的型号很受欢迎,消费者越来越多地根据自己的便利性和生活方式来选择它们。预计未来节能、省电措施和设计将继续发展,更加多功能和易于使用的产品将成为主流。

如果你查看TOP100产品的产品词,你会看到很多关键词,如“LED吸顶灯”、“时尚”、“带遥控器”、“6张榻榻米”、“8张榻榻米”、“调暗颜色”、“夜灯”。 消费者似乎将产品的设计、附加值和功能评价为吸引人的点。

整个类型的平均单价在4700 日元左右。 另一方面,排名前 10 的产品的平均单价为7000 日元,8 种产品中有 10 种超过该类型的平均单价。 从这些结果中可以看出,除了单身人士之外,还有一种趋势是 “家庭型消费 ”正在越来越普遍。

我们再来看看“新生活季”的平均单价走势:

新生活季促销整体的平均单价一直上涨到 2021 年,然后一直持平到 2023 年,并在 2024 年“有所下降”。 而该促销季节的销售额一直在上升。 构成新生活方式市场的 “品类 ”构成的变化和平均单价的变化表明,当“疫情后世代”来临之时,消费者在 2024 年日本电子商务市场的新生活季促销活动中寻找的东西可能正在 “变化”。

从各个类目的变化趋势来看:

1. 每年都在增长的类型

− 床(包括框架和垫子)

− 床上用品

− 吸尘器

− 电热水壶

− 干衣机

− 电饭煲

− 洗衣机

− 微波炉

− 女包袋

2. 增长持平的类型

− 锅碗瓢盆

− 炉灶(内置除外)

− 电视

− 男士包袋

3. 增长可能开始停滞的类型

− 椅子

− 桌子

− 餐具

− 垃圾箱

− 冰箱

− 照明设备

− 地毯和地毯

− 沙发

许多连续两年超过上一年的产品都被属于 “家用电器类目”,而同比下降的产品往往更多地属于 “家具和床上用品 ”和 “家居用品”。这一方面说明,家电类目在日本电商平台仍然很有增长潜力,因为这个类目的门槛较高,对品牌力和供应链要求极高,很多小卖家做不了。另一方面也说明,门槛较低的家居用品和床上用品很难持续增长,有线下消费恢复的原因,更多的还是由于竞争逐渐加大。

虽然整体新生活季促销的销售额正在增长,但每个品类都有一些类型低于去年的水平。 这说明整个消费市场正在发生变化。 平均单价同比下降是其特点之一。 未来,当线下市场已经复苏时,新的生活市场将是“电子商务主要用于购买低单价产品和家用电器”,而家具和家居用品的购买主要会集中于线下实体店。这是因为线下消费体验感会更好的原因。