利润猛增699%!深圳大卖成功转型

373

373有棵树,从泥潭到新生。

7月7日,跨境上市大卖行云科技(原有棵树)发布2026年半年度业绩预告;

在更名、重整风波后,交出了首份主营扭亏的硬核成绩单——归母净利润暴增699%,叠加此前落地的百亿级算力订单,其转型突围正式进入业绩兑现阶段。

跨境业务托底,算力赛道爆发

很多跨境从业者对行云科技的前身“有棵树”并不陌生,作为曾经的“华南城四少”之一,它是跨境电商赛道的有名的头部玩家;

2024年开始,受行业环境与自身经营问题影响,公司此前连续多年亏损、债务压力高企,还陷入司法重整,头部光环褪去。

到2024年末,年营收数百亿级的行云集团入主,确定为产业投资人,剥离历史巨额债务的同时,还注入了全球供应链资源、资金能力以及海外GPU采购渠道,为跨界算力赛道打下了基础。

2026年2月,公司正式更名为行云科技,确立“跨境电商+AI算力”双主业战略,此次半年报的扭亏数据,正在争议声中给出回应——行云集团不再依靠重整收益粉饰报表,而是靠主营业务实现了盈利转正。

本次业绩预告的增长幅度,远超市场普遍预期。

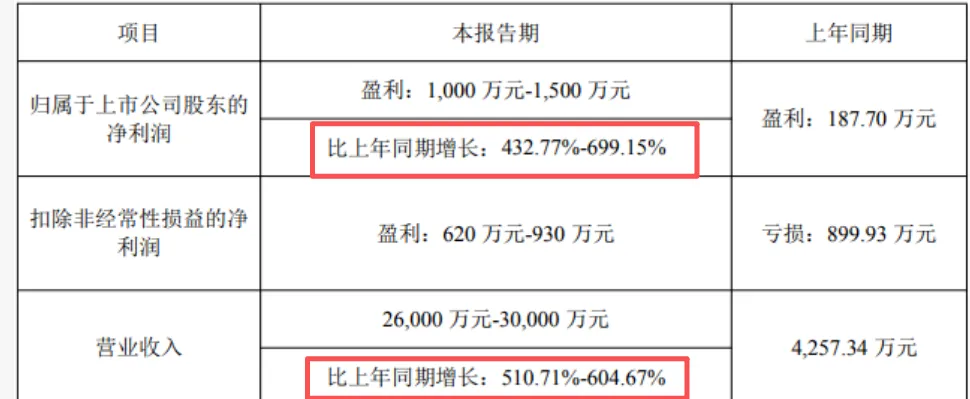

2026年上半年,公司预计营收2.6亿至3亿元,同比增长510.71%至604.67%;

归母净利润1000万至1500万元,同比翻4至7倍;

扣非净利润达到620万至930万元。

相较去年同期的亏损状态,实现了主营业务的全面扭亏,如果剔除当期1074.58万元的股权激励摊销费用,公司真实归母净利润可达1800万至2300万元,同比最高增幅超11倍。

支撑业绩反转的,是两条业务线的协同发力。

跨境电商业务作为起家的基本盘,正在逐步走出重整后的低谷。

随着历史债务出清、管理团队调整,叠加产业投资方的资源导入,原本收缩的电商业务重回增长轨道,成为业绩的稳定底座,也印证了重整后的业务修复正在落地见效。

算力新业务的集中释放,拉动业绩跨越式增长。

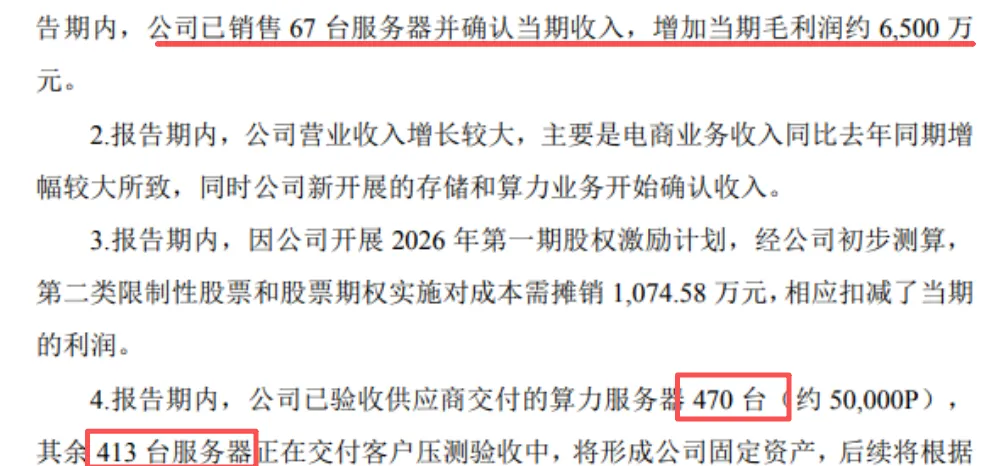

上半年公司完成67台算力服务器的销售,仅这一项业务就贡献约6500万元毛利。

除了短期的硬件销售兑现,公司的长期算力资产储备也在稳步推进:目前已有470台算力服务器完成验收,413台处于客户验收阶段,将逐步释放长期收益。

订单端的储备更为充足,仅7月初披露的55.08亿元五年期算力服务大单,叠加近三个月落地的服务器租赁、SSD硬盘、算力服务等项目,公司在手算力订单总规模已突破百亿元。

业内分析指出,其算力业务能快速起量的核心优势,恰恰是复用了原有跨境电商的能力——全球采购、跨境交付、海外合规运维的底层经验,与算力产业链的需求高度匹配,成为其拿下大额订单的独特壁垒。

高光之下的待解问题

尽管业绩表现亮眼,但现在判定转型彻底成功还为时尚早,背后仍有几个现实问题需要时间验证。

首先是算力业务的可持续性。

本次贡献大额利润的服务器销售属于一次性收入,后续能否持续获取新的大额订单、算力租赁业务能否顺利落地并产生稳定现金流,将直接决定这条第二增长曲线能不能真正站稳脚跟。

其次是跨境电商主业的增长质量。

本次电商收入的高增速,部分源于上年同期重整过渡期的低基数。

在当前跨境电商行业内卷加剧、利润空间收窄的大环境下,公司后续能否稳住市场份额、持续提升盈利水平,还需要更多季度的经营数据佐证。

此外,公司也在公告中提示,订单履约仍会受全球供应链波动、融资环境、行业需求变化等因素影响,这些都是转型路上的潜在变量。

整体来看,行云科技的算力转型已经从 “概念阶段” 进入了订单与业绩双向兑现的周期。

对于正在寻找新增量的跨境电商从业者而言,这场依托原有供应链能力跨界新赛道的尝试,也提供了一个值得观察的行业样本。

这份增长能不能持续,后续季度的经营数据将会给出更清晰的答案。