史上最大退税潮开启!你的账户可能多一笔巨款!

557

557

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

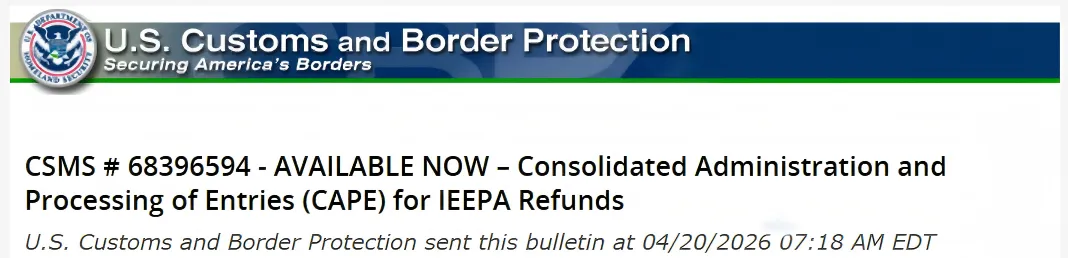

4月22日,一则从华盛顿传来的消息震动了整个跨境贸易圈:美国海关与边境保护局(CBP)正式启动总额超过1660亿美元的IEEPA关税退款程序,并同步上线了全新的综合管理与处理系统(CAPE)。这场史无前例的“退钱潮”,源于2026年2月美国最高法院的一项里程碑式裁决--认定特朗普政府此前援引《国际紧急经济权力法》加征的关税超越总统权限,属于非法征收。

图源:美国海关与边境保护局(CBP)

据CBP披露,截至3月初,已有超过33万家进口商提交了逾5300万份报关申请并实际缴纳了相应税款。目前,CAPE系统已能够处理大约63% 的受影响报关资料,申请被接受后,退款预计将在60至90天内到账。

在研究院看来,这绝非一则简单的“政府退钱”新闻。它实质上是对美国过去几年贸易政策的一次纠偏,更是一次对跨境企业合规能力与财务敏锐度的现场大考。谁能在这一轮“回血”中精准锁定属于自己的权益,谁就将在接下来的成本竞争中占得先机。

很多跨境卖家第一反应是:“这是进口商的事,跟我有什么关系?”--这种认知可能让你错失真金白银。

研究院需要明确指出:这场退款的受益链条,完全可以延伸到中国卖家身上,关键取决于当年的贸易术语安排。

1.采用DDP(完税后交货)模式的卖家:关税成本由卖家直接承担并支付。那么这笔退款,应当直接回归卖家利润。对于此前利润被高额关税严重侵蚀的品类,这笔“意外之财”可能直接改善全年现金流。

2.采用DAP(目的地交货)或FOB模式的卖家:关税通常由买家或货代、物流商代为缴纳。但这绝不意味着卖家可以置身事外。卖家必须主动追溯:货代或物流商是否已经向CBP申请退税?退税到账后,是否会按约定返还给实际承担成本的一方?这笔账如果不厘清,就相当于把自己的利润拱手让人。

研究院注意到,包括联邦快递在内的多家大型物流及报关企业,已公开承诺将按规定申请退款,并将退税返还给实际承担关税的客户。部分企业甚至考虑用退税来调降当前商品售价,以抢占市场份额。这说明,退税正在从“政策返还”转化为“市场竞争力的再分配工具”。

CBP此次同步上线的CAPE系统,标志着美国海关退税流程的全面数字化。但系统当前仅能处理约63%的报关资料--这意味着仍有大量历史申报记录需要人工核查或补充材料。

2025年4月2日,特朗普就关税问题发表讲话。

对研究院而言,这揭示了一个关键信号:能够最快完成合规申报、主动与报关行对接、补齐数据缺口的卖家,将比同行提前60至90天拿到退款。在资金成本高昂的当下,时间差就是真金白银。

此外,那些已经建立了完整关税支付台账、报关单证归档体系的卖家,此刻将展现出巨大的效率优势。反之,过去对关税成本“一笔糊涂账”的卖家,可能连哪些报关单属于可退税范围都难以确认。

基于上述分析,研究院对在美国市场有业务往来的跨境卖家,提出以下三条具体建议:

第一,立即排查历史关税成本承担主体。梳理2020年以来以DDP方式发货的所有订单,确认关税由谁实际支付、报关单上登记的进口商信息是否准确。这是确定退税权益归属的第一步,也是最容易被忽略的一步。

第二,主动对接报关行或授权代理,通过ACE安全数据门户提交退税申请。不要被动等待货代或物流商通知--在利益链条中,主动者才有话语权。要求对方提供退税申请的进度截图或确认函,确保自己处于可追踪的状态。

第三,将此次退税作为一次“合规压力测试”。能够迅速拿到退款的卖家,说明其关务、财务、物流链路是清晰且合规的;而拿不到、说不清、找不到凭证的卖家,则暴露了内部管理的巨大漏洞。研究院判断,未来的跨境竞争,合规能力本身就是最硬的通货。利用此次退税窗口,倒逼企业内部建立关税成本台账与单证归档制度,远比几百几千美元的退款更有长期价值。

跳出个案来看,这场1660亿美元的退款,本质上是对过去几年单边贸易政策的一次系统性修正。它向全球贸易参与者释放了一个明确信号:以行政命令绕过立法程序加征关税的做法,在法律上不可持续。

对于中国跨境卖家而言,这既是历史负担的“减负”,也是未来预期的“调校”。当关税政策重新回到法治轨道,卖家在做市场定价、供应链布局时,将拥有更高的确定性。同时,那些在关税高墙下被迫转移到东南亚、墨西哥的产能,是否会出现“回流”趋势?这也是我院将持续跟踪的长期变量。

一句话总结:1660亿美元正在路上,但只有“合规清晰、主动出击”的卖家,才能真正拿到这张支票。