俄乌冲突,“火”了这条“隐秘”赛道,原来早有布局

3268

32682022-02-28 16:51

2022-02-28 16:51

3268

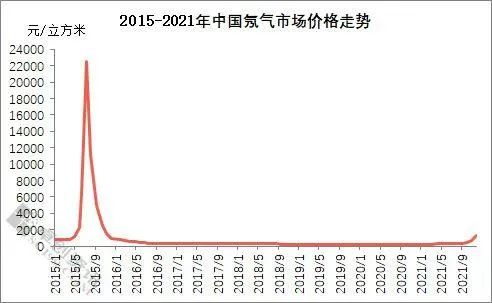

长期以来,电子气体赛道被严重低估,鲜有问津。但最近半年,国家队基金、华为扎堆进场,多达近10起融资 ,不可谓不火爆。

最新热门报告作者标签

成本上涨,5月澳洲消费者支出升至396.7亿澳元澳大利亚统计局最新数据显示,尽管生活成本持续上涨、消费者信心依然疲弱,澳大利亚5月零售支出同比增长5.8%,达到396.7亿澳元。

2026年联盟营销最佳市场(GEO)全解:从选地区到放大收益在联盟营销里,选对目标市场(GEO)变得比以往更复杂,也更关键。竞争加剧、流量成本上涨、用户习惯持续变化,还只盯着第一梯队国家,早就不是收益最高的玩法了。2026年,真正能赚钱的玩家,都在靠 “精准选市场” 取胜 —— 把合适的地区、匹配的广告形式、高转化的赛道结合起来。如果你想搞懂地域怎么影响最终效果,先重温一下联盟营销里的地域定向基础逻辑。先划重点:东南亚与东亚市场是今年的绝对黑马 —— 数字经济高速增长、用户参与度高、流量规模大,还能稳定放大收益。这篇文章会拆解2026年的优质市场,分析亚洲市场领跑的核心原因,教你怎么按自己的项目选对地区。

单季度赚了近2亿,道通科技再度冲刺港股IPOAMZ123获悉,6月30日,深圳市道通科技股份有限公司(简称“道通科技”)向港交所递交了上市申请书,中金公司为独家保荐人,拟在香港主板IPO上市。公开资料显示,道通科技成立于2004年,主营汽车智能诊断、检测分析系统及汽车电子零部件的研发、生产、销售和服务等业务,产品销往美国、欧洲、日本、澳大利亚等70多个国家和地区,其旗下品牌Autel的多款产品位居亚马逊汽配类目的Best Sellers榜单前列。根据弗若斯特沙利文的报告,按2023年至2025年的收入计算,道通科技是全球第一的数智车辆诊断提供商,市场份额从2023年的10.5%增长到2025年的11.8%。

FedEx以14亿美元出售供应链业务AMZ123获悉,近日,法国航运与物流集团CMA CGM(达飞集团)宣布,已与FedEx达成协议,将以14亿美元企业价值收购FedEx旗下合同物流业务FedEx Supply Chain。双方表示,该交易预计将于2026年完成,目前仍需获得相关监管机构批准。交易完成后,CMA CGM旗下CEVA Logistics在北美的合同物流业务规模将接近扩大三倍,进一步强化其在美国物流市场的布局。根据双方公布的信息,收购完成后,合并后的业务将运营约150座仓库,CEVA Logistics在北美的整体业务将扩展至240多个运营地点,员工总数达到2万人。

Shopee上线Ins联盟营销计划Shopee与Meta宣布,推出面向Instagram的联盟营销计划(Affiliate Program),新功能将率先覆盖巴西、东南亚以及中国台湾市场。

2026美国百强零售商:沃尔玛、亚马逊连续第七年稳居前二美国零售联合会发布《2026美国零售百强榜》,榜单显示,美国零售行业整体格局保持高度稳定。沃尔玛连续第七年位居榜首,亚马逊继续排名第二,两家公司自2019年以来一直占据前两位。Costco好市多保持第三位,The Kroger Co.位列第四。

AI用不好、利润守不住、方向看不清?7月28日,东莞这场峰会把跨境下半年出路讲清了免费报名!刘润+跨境老樊+路易老师,一场峰会讲透2026下半场!

印尼6大电商监管措施出台,Shopee、TikTok Shop等受影响从2026年7月1日起,印尼政府正式实施两项新的重要法规,全面改变Shopee、TikTok Shop、Tokopedia、Lazada和Blibli等电商与社交电商平台的运营规则。

亚马逊AI购物助手Alexa新增商品历史价格查询功能亚马逊旗下AI购物助手Alexa for Shopping可展示商品过去30天、90天以及365天的价格历史,为消费者提供更加完整的价格走势信息。

26年美国独立日消费将达220亿美元,沃尔玛成首选购物平台市场研究机构Numerator最新数据显示,随着美国迎来建国250周年纪念日,尽管物价上涨仍在影响消费者支出,美国独立日消费热情依然保持高位,预计美国独立日相关消费总额将接近220亿美元。

7月海运费再涨,一批卖家利润或被吞卖家刚从Prime Day的流量高峰里出来,就撞上了新一轮海运涨价潮。数据显示,2026年Prime Day四天活动期间,美国线上消费总额达264亿美元,较去年增长9.3%。消费热度仍在,但大促后的补货、发柜和备货压力,也开始集中传导到物流端。AMZ123了解到,进入7月前夕,达飞轮船、马士基等多家班轮公司陆续发布旺季附加费公告,覆盖北美、东非、印度及巴基斯坦等多条航线。本轮最受关注的是北美航线。根据达飞轮船公告,自2026年7月10日起,亚洲、远东及印度次大陆出口至美国和加拿大的货物,将执行新的旺季附加费标准。

欧洲高温带动降温产品热销,阿里国际站风扇订单增速超过空调阿里巴巴国际站最新发布的B2B采购数据显示,与以往夏季备货模式相比,今年欧洲市场出现明显变化,便携式风扇的订单增长速度已经超过空调,成为多数市场最受欢迎的降温产品。

亚马逊提高FBM配送标准,准时送达率需达90%亚马逊将针对美国站和英国站的卖家自发货(FBM)业务推出多项配送政策调整,涉及企业客户配送、订单处理时间以及跨境物流等多个方面。

重磅首发 | 2026世界杯拉美5国电商趋势报告,跨境卖家必看!2026年美加墨世界杯是历史上首次由三国联合举办,也是首次扩军至48支参赛球队的一届世界杯。美客多作为2026™年国际足联世界杯的拉美官方合作伙伴,近期独家发布了MELI TRENDS拉美5国世界杯趋势报告,为我们呈现了一幅拉美球迷从赛前准备到赛事消费的完整图景。在这场全球瞩目的体育盛宴中,美客多不仅在赛场内展开强力的官方营销,更在场外站点同步上线了极具吸引力的世界杯大促专区。这种“场内精准引流、场外高效转化”的联动模式,在整个世界杯赛程里持续吸引海量的拉美消费者。在赛事激战正酣之际,紧跟美客多的官方大盘数据与消费洞察,找到赛程期间实现单量爆发的决胜钥匙。

上线即爆单,拼夕夕3元发箍在TikTok成人气“单品”3个月卖了75万,这一配饰赛道正在TikTok上闷声发财

雅虎购物推出AI购物备忘录,支持智能推荐与选购商品日本电商平台雅虎购物宣布,自2026年6月23日起,“Yahoo! Shopping AI Agent”正式分批推出全新功能“AI购物备忘录。该功能能够根据用户日常记录的购物内容,由AI自动分析需求并推荐相关商品。

《中国照明行业出海国别机会洞察报告》PDF下载近年来,全球对高品质生活和居住环境的重视持续上升,带动了照明行业的快速发展。随着智能家居和绿色节能理念的普及,消费者对照明产品在功能性、美观性和智能化方面提出了更高要求,推动了智能照明,,装饰性灯具等细分市场的不断拓展。

《TikTok Shop 2024-2025欧美宠物类目报告》PDF下载美国站宠物细分品类销售数量上来看,狗猫护理、狗猫配件、狗猫的家居成交数量最多成交约170万件,而成交量前三的品类最受欢迎是10-30美元的平价产品,但50-100美元的产品成交量也较高,属于量价兑现均高品类,进入此市场卖家可参考。

《2026年印尼画框&装饰画市场调查》PDF下载在印度尼西亚,绘画与画框艺术完美融合了传统工艺与现代设计,深受家居装饰和纯艺术市场的青睐。当地工匠主打木质画框,而在线平台则提供可定制选项及进口款式,让印尼消费者能轻松选购到兼具传统的味与现代风格的艺术画框。

《2025全球化新品牌洞察报告》PDF下载2025年,全球贸易体系深度从“一体化”转向“碎片化”,规则碎片化成定局,品牌全球化进入“精准导航”时代。关税壁垒呈“精准化+区域化”,多国差异化政策让单一应对策略失效;碳边境调节机制落地,覆盖行业扩围,企业需付额外碳排放成本。

《2025欧洲市场年中Prime-Day基准数据》PDF下载本报告分析了欧洲市场零售媒体广告的现状,帮助您评估业绩并了解关键行业趋势。本报告提供了大规模广告数据的总览,包含数万家大中小型规模,不同品类广告主的数据,是业内同类报告中最全面的报告之一。

《美客多趋势报告-巴西站》PDF下载根据Kantar《Media Reactions 2024》数据,86%的巴西网民使用美客多进行购物、寻找优惠信息或比价。同时,拉美地区每10个人中就有8个在美客多进行搜索,充分体现了电商在该地区的主导地位。

《TikTok Shop 墨西哥市场分析报告》PDF下载在全球社交电商高速发展的时代浪潮中,TikTok已然崛起为品牌与消费者深度互动的重要阵地。TikTok不仅重塑了用户的消费习惯,更开创了"发现式购物"的新模式,为品牌营销带来了前所未有的机遇与挑战。

《2026全球AI眼镜行业战略洞察报告》PDF下载过去三年,全球 AI 眼镜市场经历了爆发式增长:出货量从 2023 年的 34 万台激增至2025 年的 870 万台,三年增长超过 25 倍。2026 年,这一数字有望突破 1000 万台。苹果、谷歌、三星等科技巨头纷纷入局,资本市场反应同样迅猛。