生产型出口企业首次申报出口退税,这样操作→

1244

1244生产型出口企业

首次办理出口退税

需要做好哪些准备工作?

一起来看看

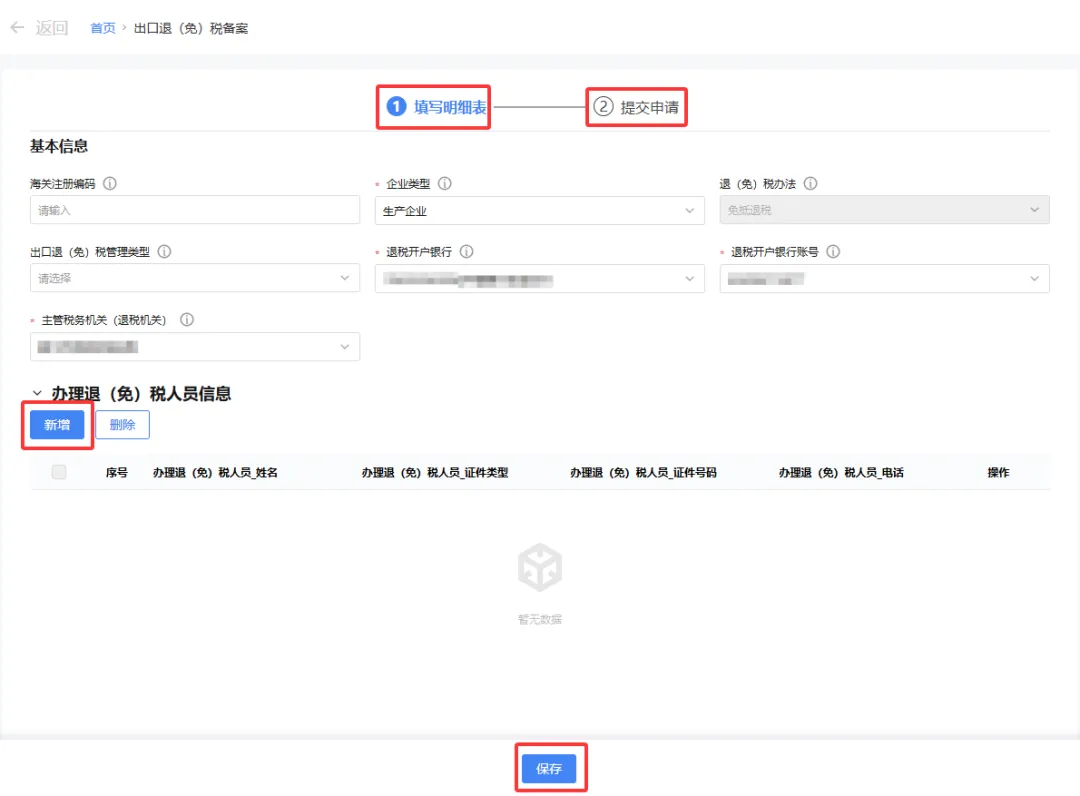

新办生产型出口企业可通过电子税务局办理出口退(免)税备案,具体步骤如下。

步骤一:登录电子税务局,依次点击进入“我要办税-出口退税管理-出口退(免)税企业资格信息报告-出口退(免)税备案”功能菜单。

步骤二:纳税人确认预填信息或根据实际情况填写信息,并填报办理退(免)税人员身份信息。请注意,生产型企业退(免)税计算方法应选择“免抵退税”。

步骤三:确认内容填写无误后,点击“提交”,显示申请成功。

生产型出口企业应在每月的增值税纳税申报期内,按时完成增值税申报,具体步骤如下。

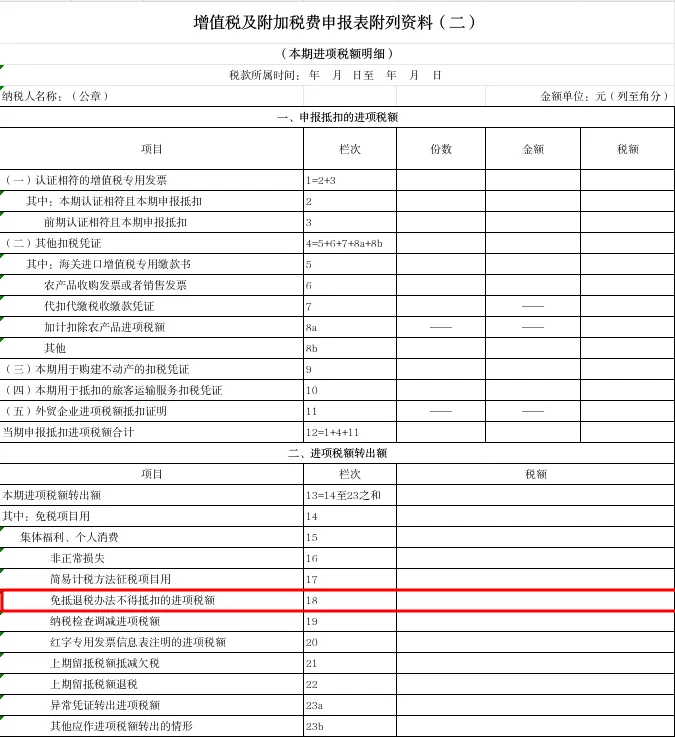

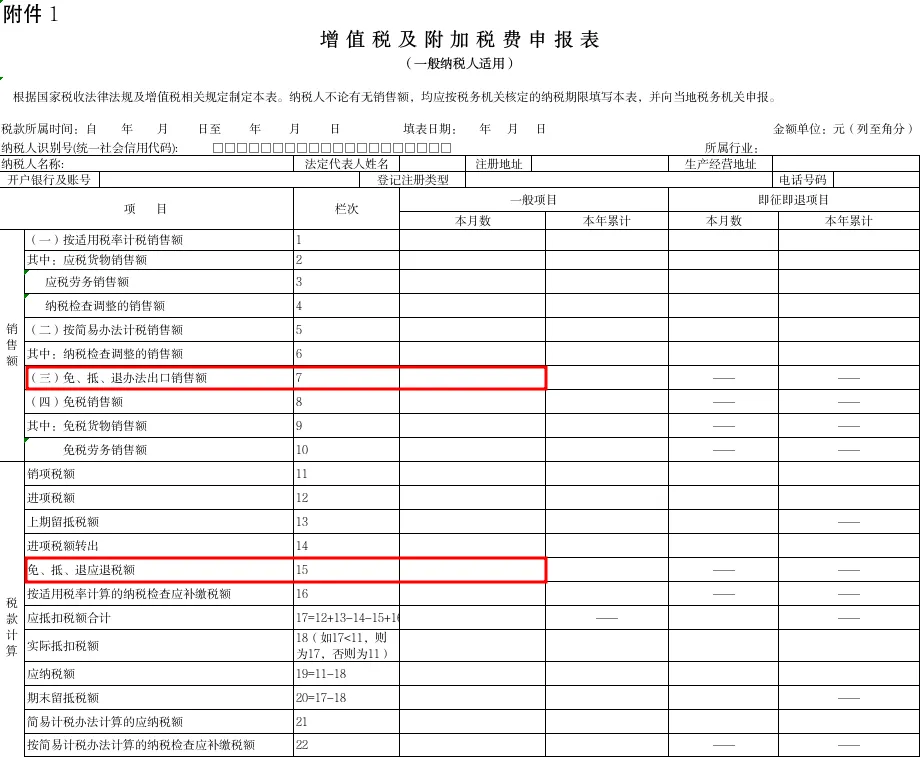

步骤一:将公司本月出口货物的销售额填写在《增值税及附加税费申报表附列资料(一)》“三、免抵退税”的第16栏“货物及加工修理修配劳务销售额”栏次。

步骤二:计算本期的免抵退税不得抵扣进项税额,计算方法如下:本期申报免抵退税的出口销售额×(征税率 - 退税率),填列在《增值税及附加税费申报表附列资料(二)》“二、进项税额转出额”第18栏“免抵退税办法不得抵扣的进项税额”。

步骤三:回到主表,检查主表上是否已经采集了附表中相关的申报数据,检查无误就可以提交申报了。

实行免抵退税办法的出口企业出口货物及修理修配服务后,应当收齐有关凭证,在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,向主管税务机关申报增值税、消费税退(免)税,并按规定收汇;未在次年4月30日前收汇的,应当缴回已退(免)税款。

纳税人未在上述期限内申报退(免)税的,可以在次年4月30日后至报关出口之日起36个月内的各增值税纳税申报期内,收齐有关凭证,同时提供收汇材料,按照规定向主管税务机关申报增值税、消费税退(免)税。

生产型企业免抵退税申报

具体办理路径如下

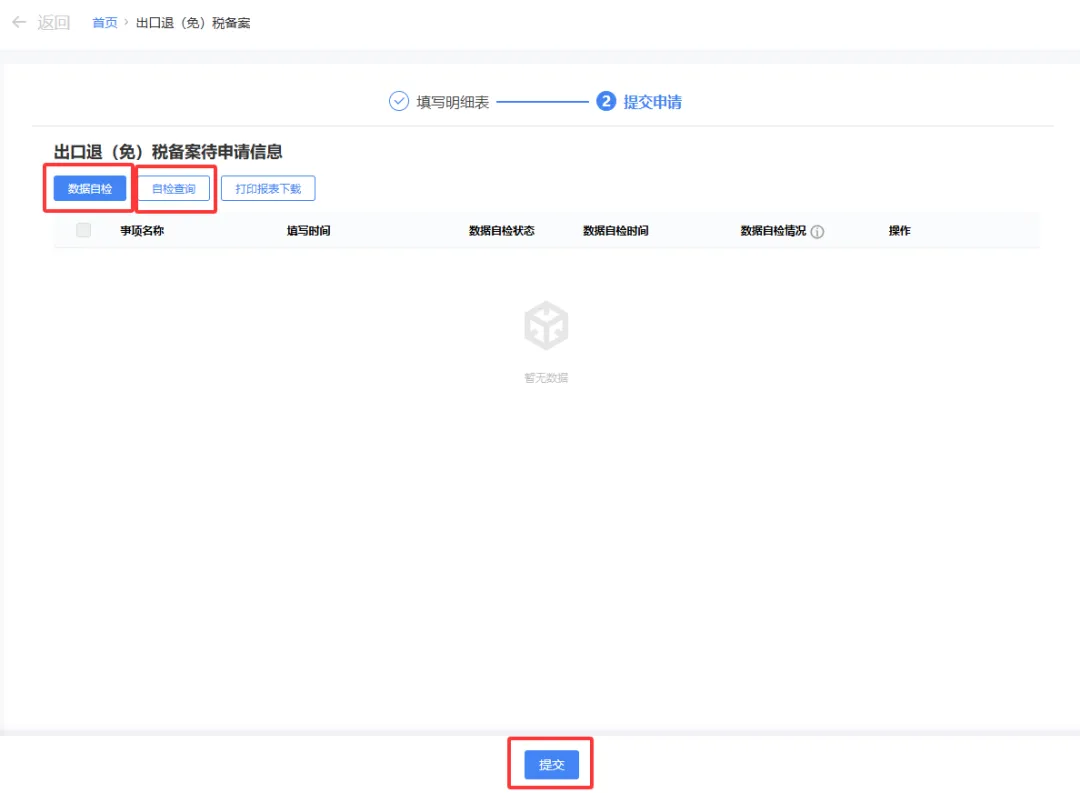

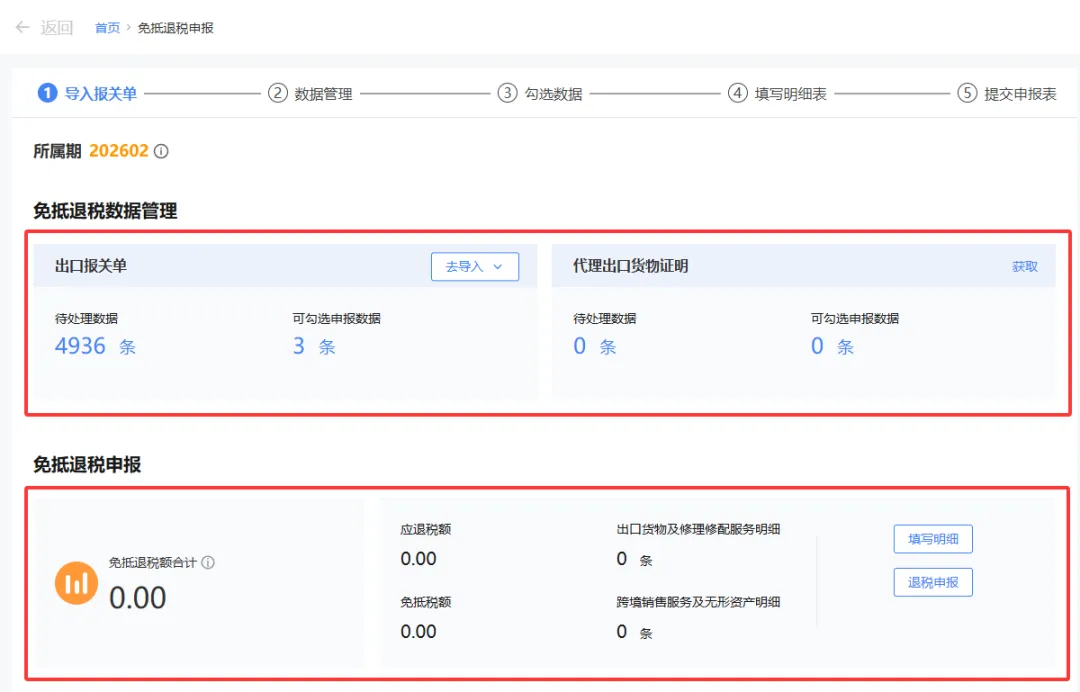

首先,登录电子税务局后,点击【我要办税】-【出口退税管理】-【出口退(免)税申报】-【免抵退税申报】功能菜单。

进入功能菜单后,根据当前系统时间默认展示所属期,页面上方展示当前系统内报关单条数和代理出口货物证明条数,其中包含待处理数据和可勾选申报数据条数,页面下方展示当前免抵退税额合计、应退税额、免抵税额、出口货物及修理修配服务明细、跨境销售服务及无形资产明细。

1.点击【待处理数据】和【可勾选申报数据】按钮可对应跳转至“数据管理”、“处理数据”界面。

2.点击【去导入】按钮,弹出导入报关单界面,可将从电子口岸下载的报关单数据导入至系统内。

3.点击【获取】按钮,可获取代理出口货物证明数据。

4.点击【填写明细】、【退税申报】可分别跳转至“填写明细表”、“提交申报表”界面。

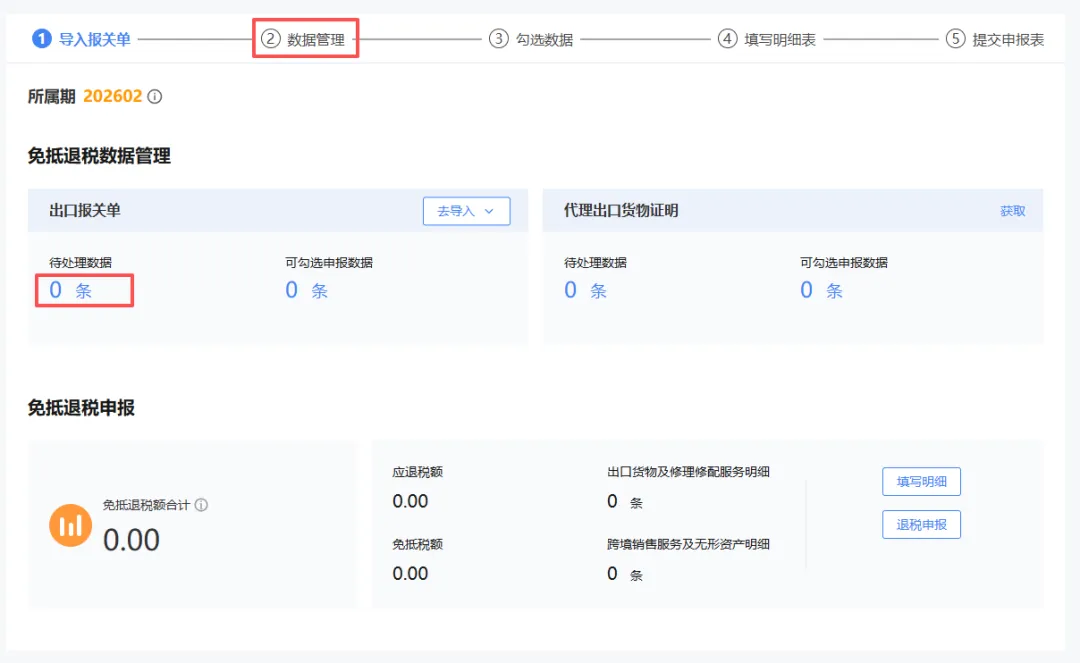

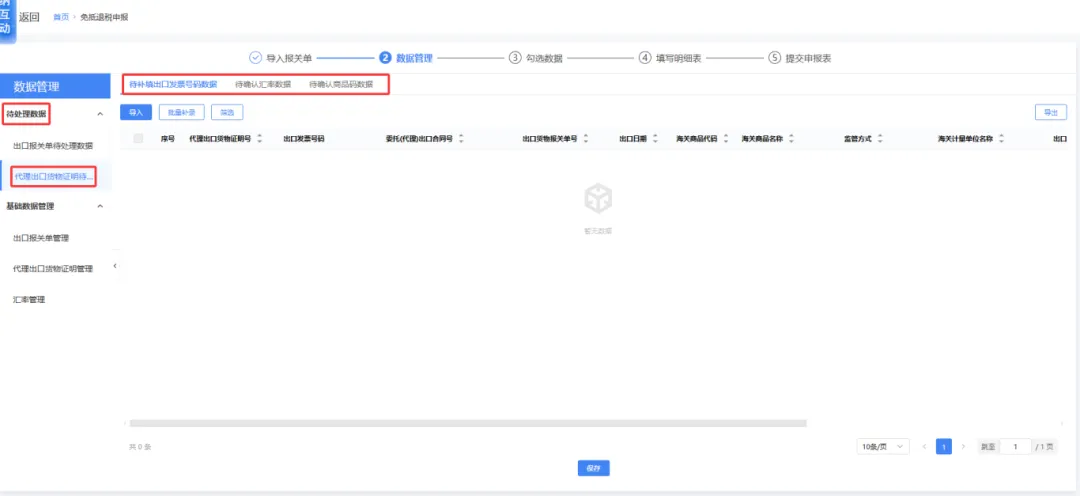

点击【待处理数据】按钮跳转至“数据管理—处理数据”界面。也可直接点击【②数据管理】按钮进入界面。

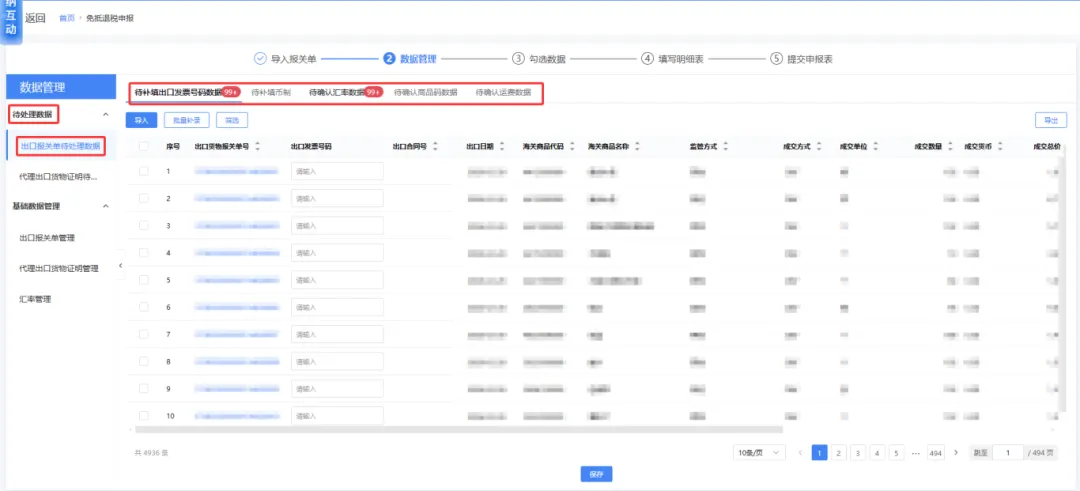

1.点击【数据管理】-【待处理数据】-【出口报关单待处理数据】,系统自动将纳税人导入的出口报关单数据进行分类,分为“待补填出口发票号数据”、“待补填币制”、“待确定汇率数据”、“待确认商品码数据”和“待确认运费数据”。根据系统上的提示进行补填和确认。

2. 点击【数据管理】-【待处理数据】-【代理出口货物证明待处理数据】,系统自动将纳税人获取的代理出口货物证明数据进行分类,分为“待补填出口发票号数据”、“待确认汇率数据”和“待确认商品码数据”。根据系统上的提示进行补填和确认。

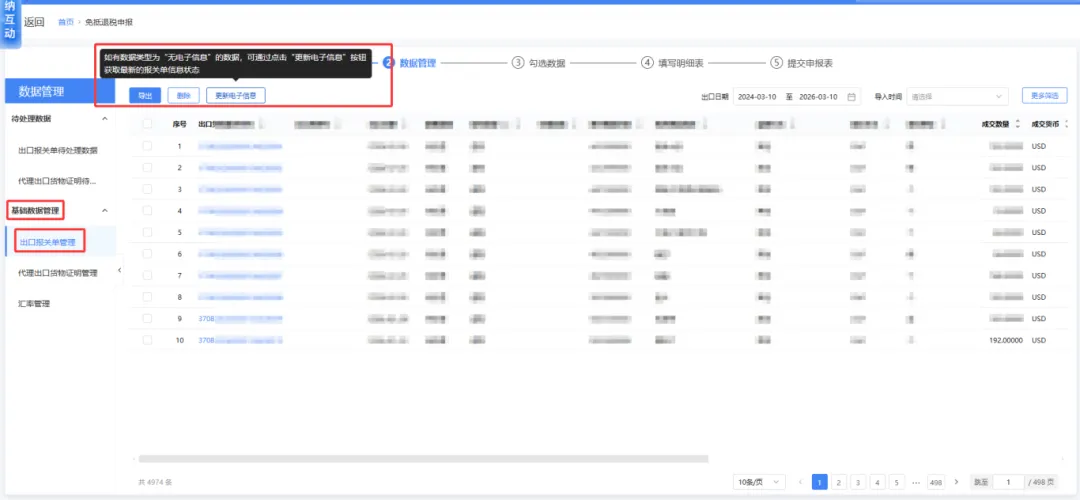

3. 点击【数据管理】-【基础数据管理】-【出口报关单管理】,若无电子信息数据,可点击【更新电子信息】按钮可将当前筛选条件下的所有数据进行信息更新,如系统内存在外部数据将从此列表中移动至待处理数据中;点击【删除】按钮,可将勾选数据进行删除。

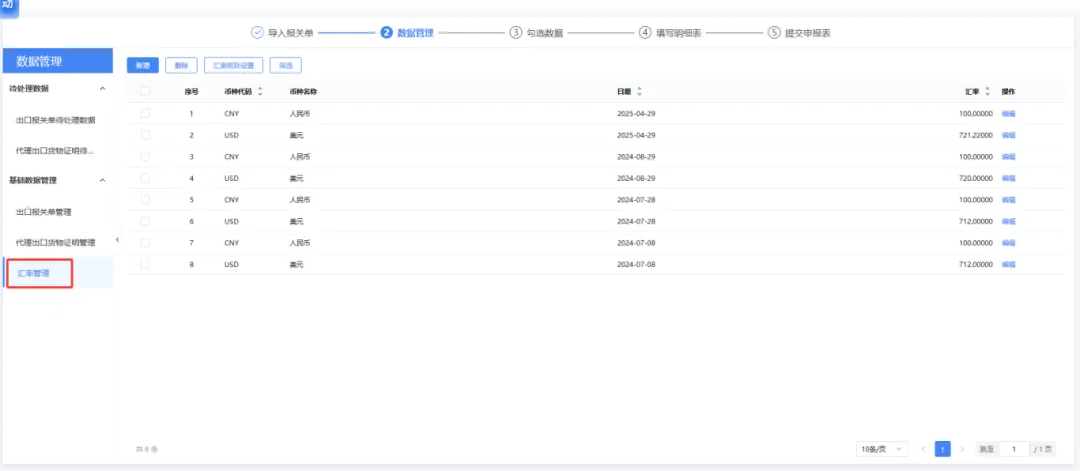

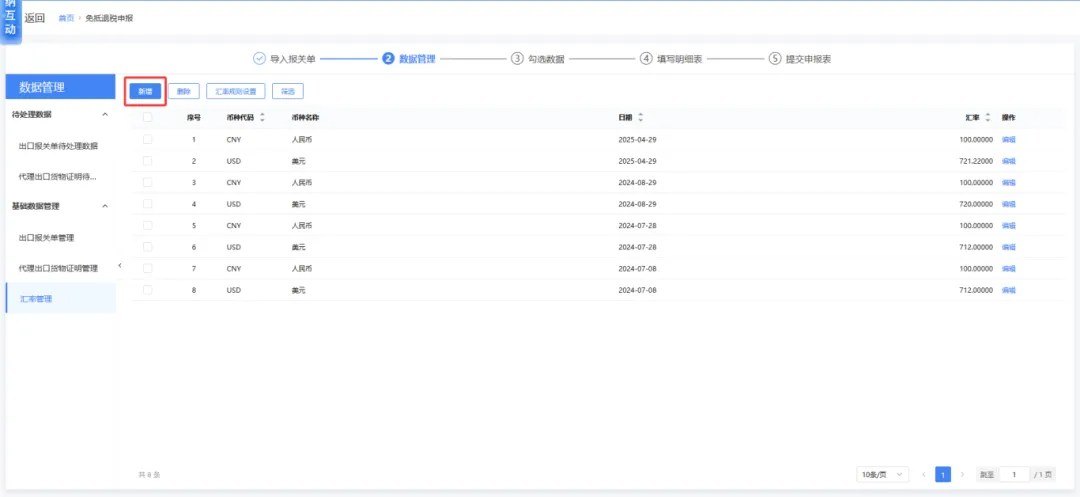

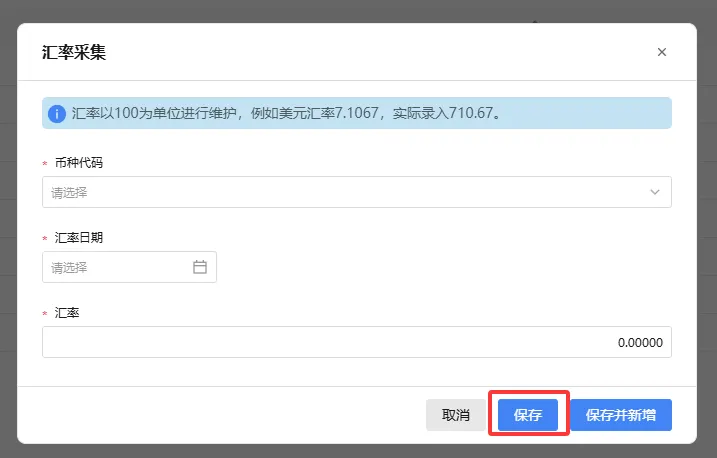

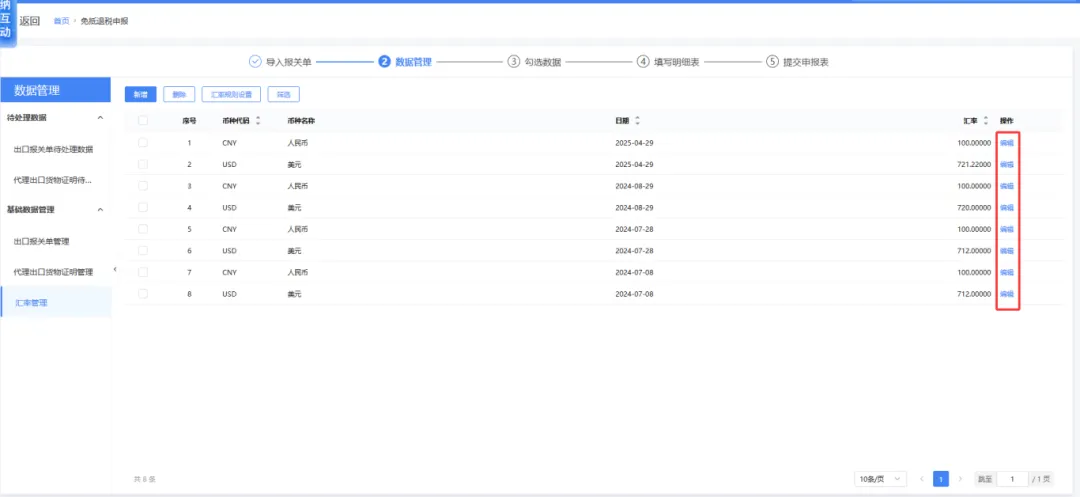

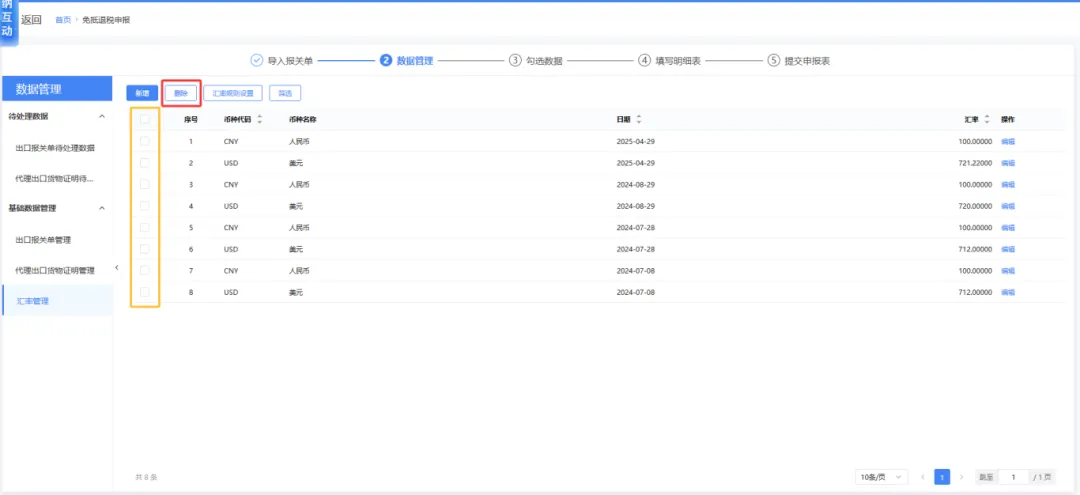

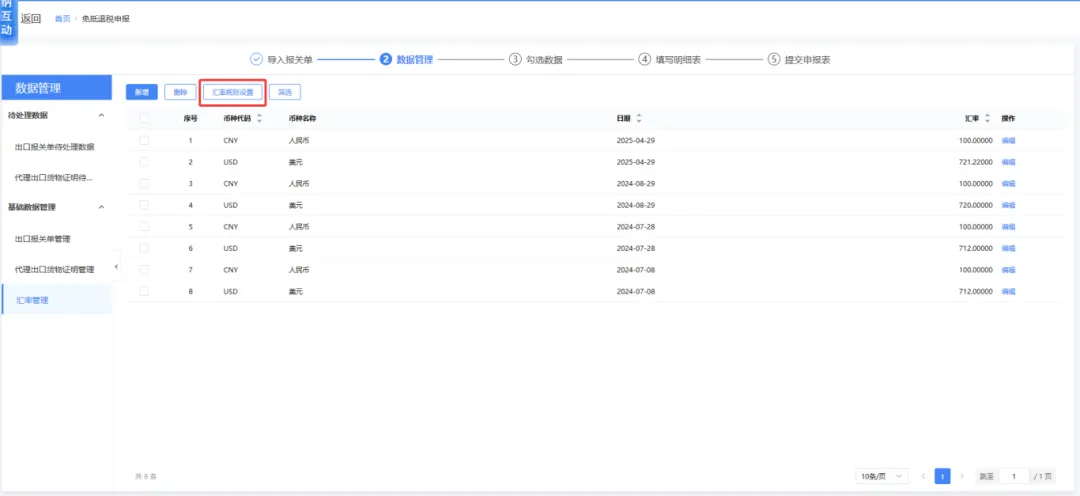

4.点击【汇率管理】按钮,可对下载的报关单中的币种对应月份的汇率进行管理。

若要录入汇率数据,在汇率管理页面点击【新增】按钮,页面将弹出汇率采集框,录入需要的“币种代码”,自动带出币种名称,录入“汇率日期”、“汇率”数据,点击【保存】按钮。

若需要编辑数据,点击数据后方的【编辑】按钮进行编辑。

若需要删除数据,勾选该条数据点击【删除】按钮,即可将勾选数据进行删除。

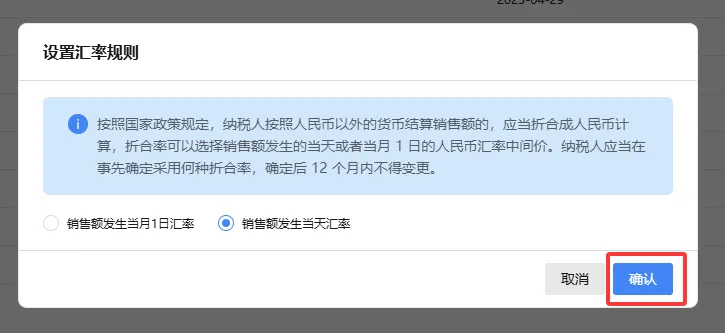

在汇率管理界面,点击【汇率规则设置】按钮,可按需求自行选择“销售额发生当月1日汇率”或者“销售额发生当天汇率”。

点击【③勾选报关单】按钮,跳转至“勾选报关单”界面。界面展示已处理过的报关单数据。

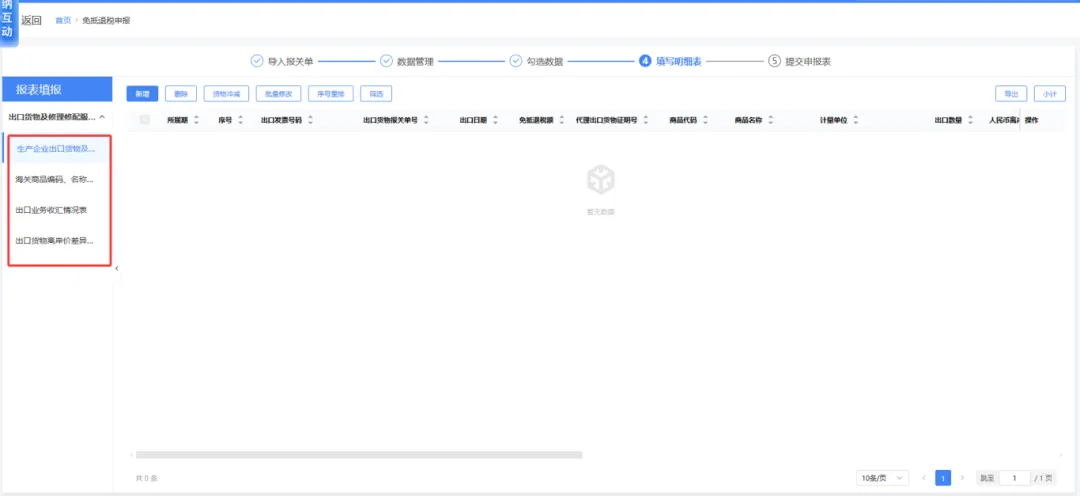

点击【④填写明细表】按钮,可跳转至“填写明细表”界面。

“填写明细表”界面可以对申报数据进行录入采集,根据企业的业务情况可在此菜单对以下业务数据进行采集:“生产企业出口货物及修理修配服务免抵退税申报明细表”“海关出口商品代码、名称、退税率调整对应表”“出口货物收汇情况表”“出口货物离岸价差异原因说明表”,点击后可进入对应表单界面。

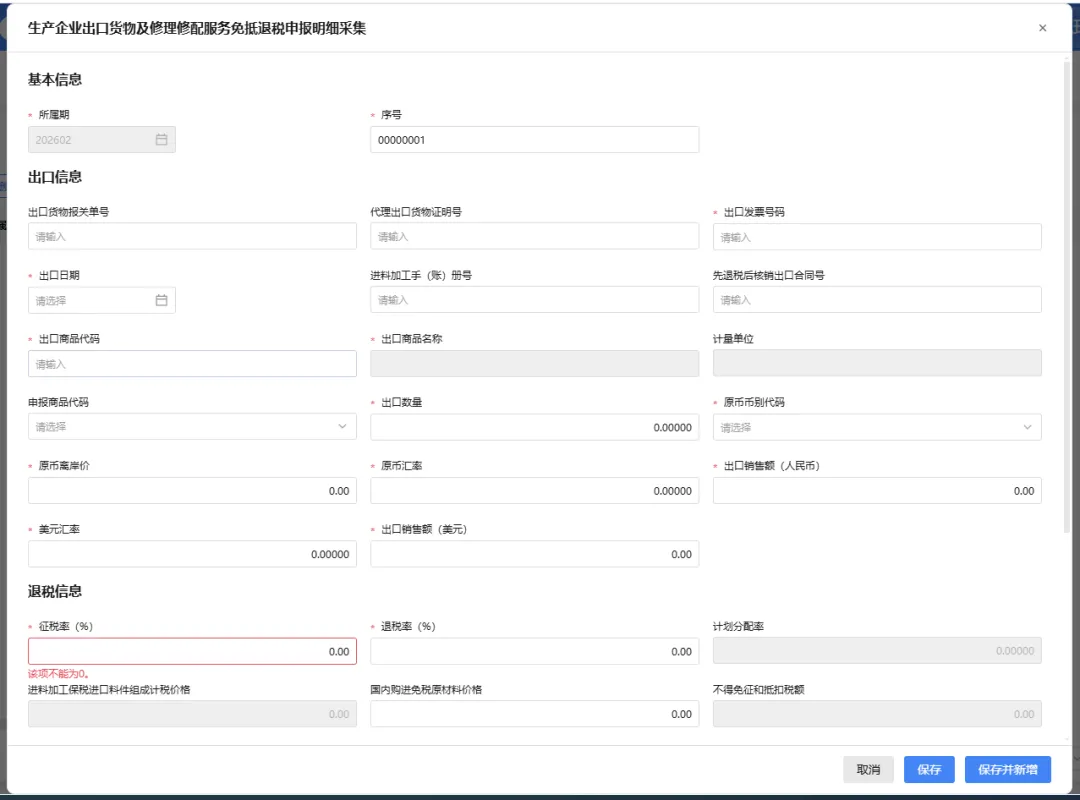

如在生产企业出口货物及修理修配服务免抵退税申报明细表界面,点击【新增】按钮,页面将弹出采集框,进行生产企业出口货物及修理修配服务免抵退税申报明细采集。

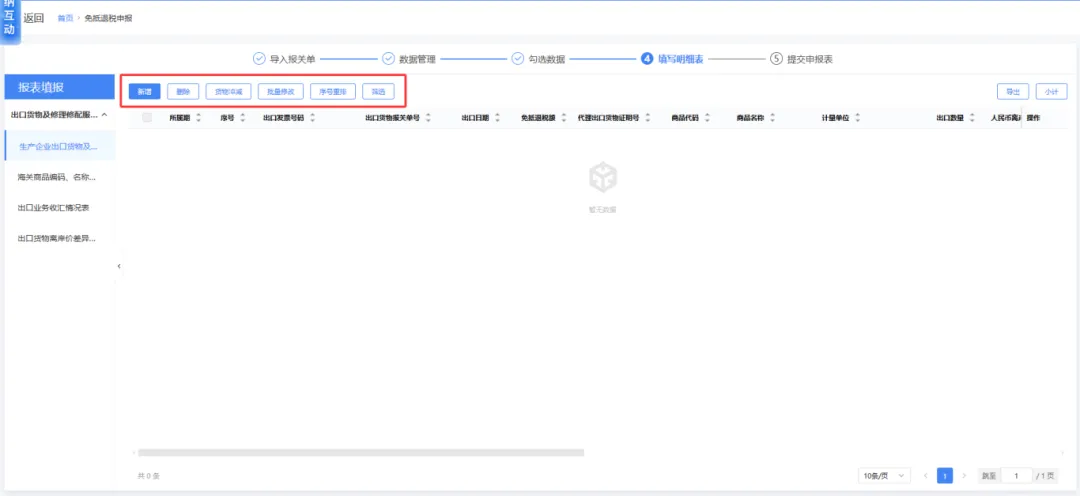

在填报明细表的主页面还可以利用筛选条件和功能按钮,对已录入数据进行增、删、改、查操作。

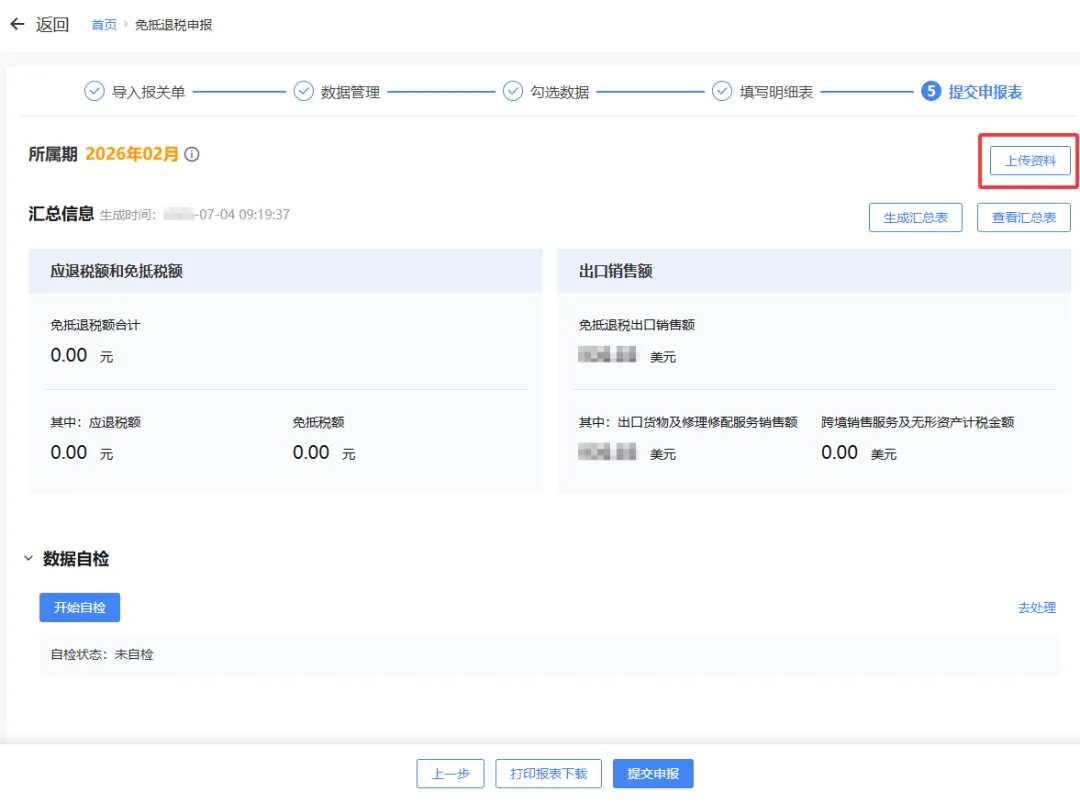

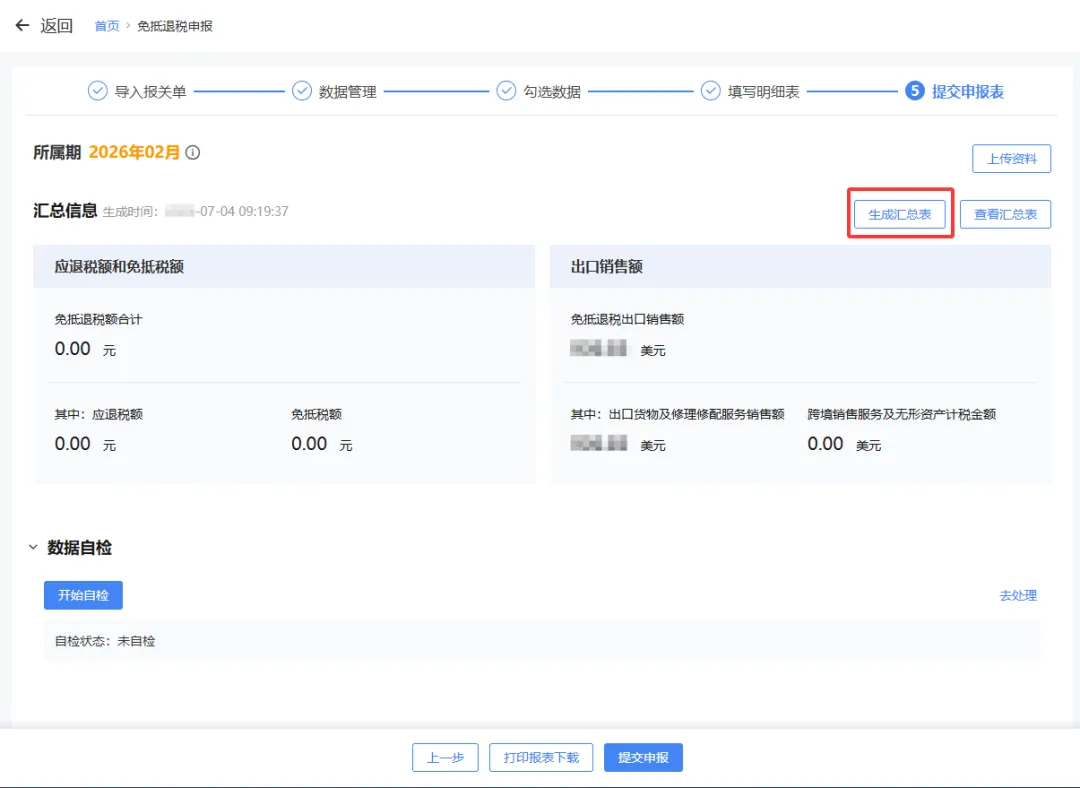

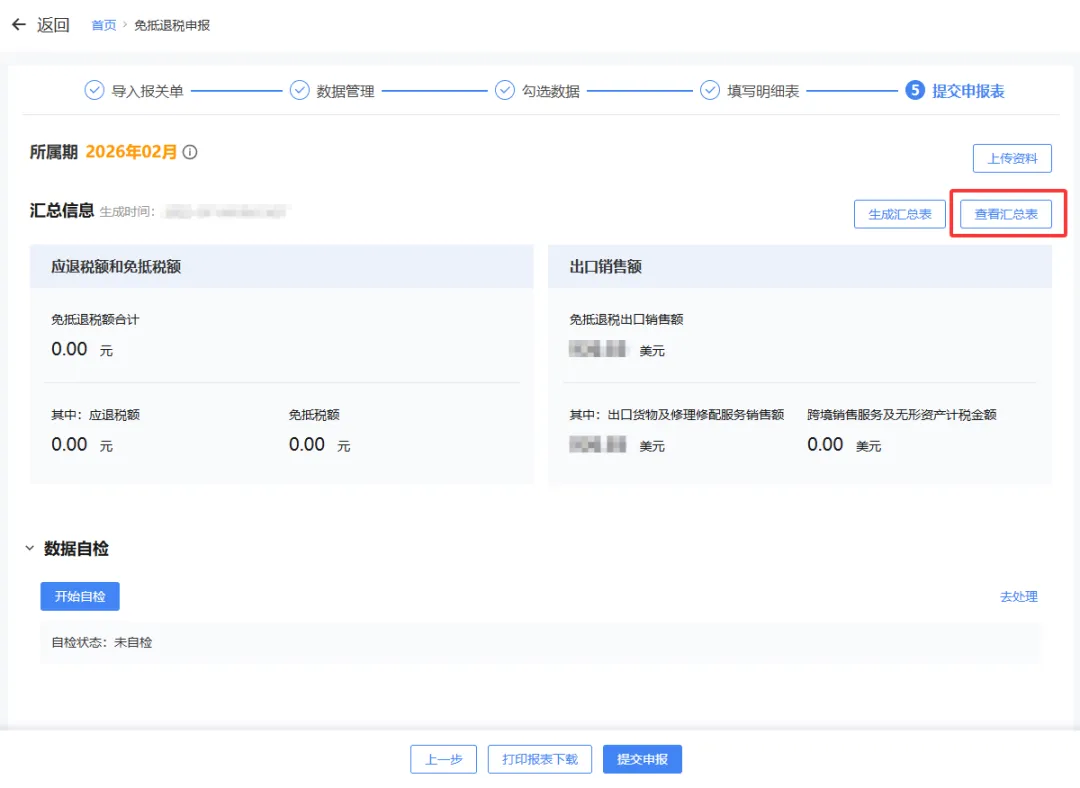

点击【⑤提交申报表】按钮,可跳转至“提交申报表”界面。该界面展示当前所属期的汇总信息及疑点自检情况。

1.点击【上传资料】按钮,弹出上传附列资料窗口,可上传当前所属期的附列资料。

2.点击【生成汇总表】按钮,可根据当前明细表中的数据,重新生成汇总表。

3.点击【查看汇总表】按钮,可查看已生成的汇总表数据。

4.点击【开始自检】按钮,将当前数据进行数据自检,弹出“开始自检”弹窗,点击确定等待片刻后,可刷新最新疑点结果。

5.点击【去处理】按钮,可直接跳转至“填写明细表”界面进行更正。

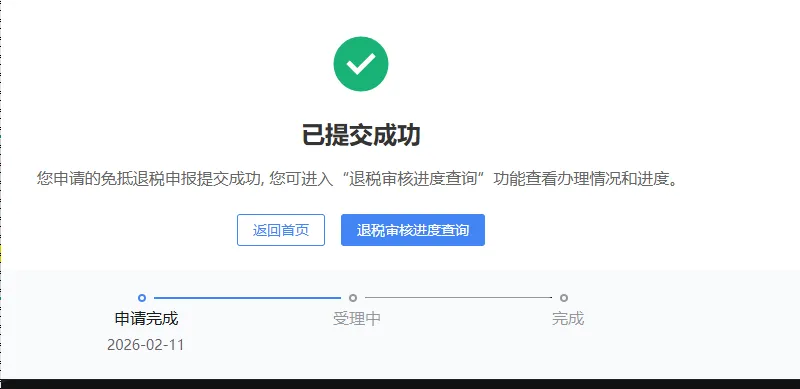

6.确认数据无误后,可将数据提交。数据提交成功后,界面跳转至提交成功界面,完成申报。

纳税人应当在申报出口退(免)税后十五日内,将下列备案单证妥善留存(因成交方式特性,纳税人没有相应备案单证的除外),并按照申报出口退(免)税的时间顺序制作备案单证目录,注明备案单证存放方式,以备税务机关核查。

包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等。

包括:海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,纳税人承付运费的国内运输发票,纳税人承付费用的国际货物运输代理服务费发票等。

包括:委托报关协议、受托报关单位为其开具的代理报关服务费发票等。

纳税人无法取得上述备案单证的,可以用具有相似内容或者作用的其他资料替代。除另有规定外,备案单证由纳税人存放和保管,不得擅自损毁,保存期为十年。