税务预警再袭!部分亚马逊卖家陷入“补税焦虑”

2126

2126

“亚马逊个人店铺,2026年2月26日统一个人所得税APP收到了税务补报信息! 如何申报,有没操作过的分享一下?”

从2月底至今,大批在亚马逊等平台开店的个人卖家反映,收到了来自税务机关的合规预警。

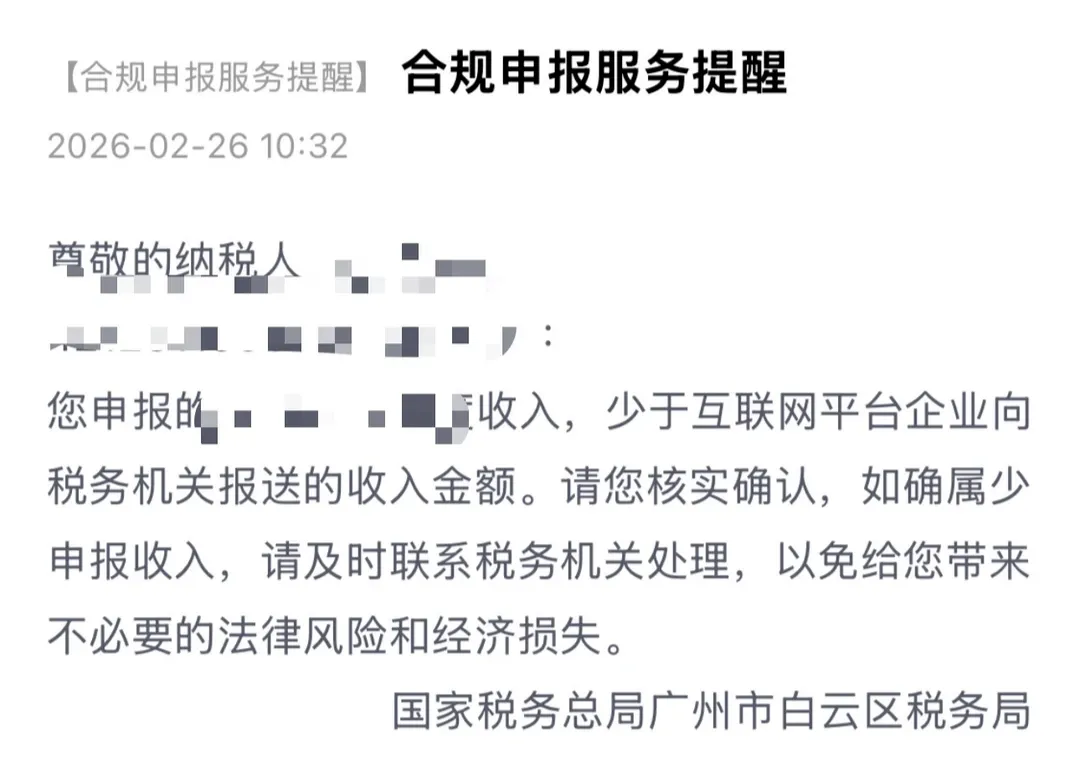

网传税务提醒截图

值得注意的是,这些提醒并非群发提醒,而是通过姓名和身份证信息精准匹配推送的。通知内容直指核心:“您申报的收入低于互联网平台企业向税务机关报送的收入金额,需进一步核实;如确属少申报,应及时联系税务机关处理。”

这一信号标志着税务监管的重大转向:过去围绕公司主体的申报核验,如今正更直接地落到个人主体头上。

不少个体卖家都感受到了前所未有的压力。

卖家的核心困境

此次预警让许多身卖家感到无所适从,包括了以下几个方面:

税率之忧:是“经营所得”还是

“综合所得”?

部分卖家担心店铺收入被归类为“工资薪金”等综合所得,从而面临最高45%的边际税率。

地点之惑:多地推送,不知去哪报?

有卖家反映,自己同时收到了来自老家(户籍地)、工作城市(办公地)甚至社保所在地的税务机关推送。

到底该听谁的?去哪申报才合规?如果选错了,会不会被两地重复征税或视为未申报?

此外,部分税局建议卖家“线下沟通”,但这对于异地经营者成本极高。

票据之痛:口径摇摆,成本难扣

“没有发票怎么办?”是评论区最高频的提问。

部分卖家咨询时,税务管理员初期曾表示“采购记录、转账凭证可作为依据”,但随后又改口称“必须提供符合税法规定的正式发票”。

这种前后不一的执法口径,让卖家无所适从。若最终被认定为“无票不得扣除”,那么微薄的利润将被巨额税负吞噬。

加之社群中各类服务商借机推销主体升级或合规方案,信息轰炸进一步加剧了卖家的路径迷茫。

实操建议:

从被动应对到主动合规

首先,需要明确:根据《中华人民共和国个人所得税法实施条例》,亚马逊等平台的个人店铺收入明确属于“经营所得”,适用5%至35%的超额累进税率,而非最高45%的综合所得税率。

不过对于利润微薄的卖家而言,若缺乏合规的成本抵扣渠道,即便按经营所得计税,负担依然沉重。

面对监管收紧,单纯的补税并非长久之计,利用政策红利进行合规转型才是关键。

针对已收到预警或希望提前布局的亚马逊个人卖家,以下策略至关重要:

①积极沟通与自查

已收到预警的卖家,应尽快联系当地税务机关,明确申报要求,避免因延误产生滞纳金。

未收到提醒的卖家也应主动对比平台数据与自身申报数据,排查风险。

面对户籍地、社保地、办公地(实际经营地)不一致,且收到多地税务局推送的情况,申报地的确定遵循“实质重于形式”和“属地管理”原则。

以下是判定逻辑和操作建议供大家参考:

根据《个人所得税法》及实施条例,经营所得的申报地点通常按以下优先级确定:

第一优先级:

实际经营管理所在地(首选)

你实际进行店铺运营、发货、办公的地方。对于亚马逊卖家,通常是你的仓库所在地、办公室所在地或主要团队工作地。

如果你在深圳办公,哪怕户籍在湖南、社保在广州,你也应该向深圳的主管税务机关申报。

第二优先级:经常居住地

如果你没有固定的办公场所(如纯居家SOHO),或者实际经营地难以界定,则以你的经常居住地为准。

第三优先级:户籍所在地(兜底)

只有当实际经营地和经常居住地都无法确定时,才回户籍所在地申报。不过,这是最后的兜底选项,不建议作为首选,因为户籍地税务局可能无法核实你的异地经营成本,反而增加沟通成本。

②证据留存是关键

必须做好查账征收的准备:

构建铁证:不要只依赖发票。将采购合同、对公/对私转账记录(备注清楚用途)、物流发货单、入库单、平台结算单整理成册。这些材料形成的完整闭环,是证明业务真实性的关键。

沟通话术:在与税务局沟通成本扣除时,强调业务的真实性,并出示完整证据链。即使没有发票,完整的证据链也能在一定程度上争取税务人员的认可,或至少证明非恶意偷税,降低滞纳金风险。

确认税率:主张收入属于“经营所得”,坚决反对将其混同为“综合所得”,确保适用5%-35%的正确税率区间,并利用个体户减半政策将实际税负降至最低。

此次个税APP的大规模推送,是税务部门对平台经济个人卖家申报核验进一步收紧的强烈信号。

“亚马逊个人店铺,2026年2月26日统一个人所得税APP收到了税务补报信息! 如何申报,有没操作过的分享一下?”

从2月底至今,大批在亚马逊等平台开店的个人卖家反映,收到了来自税务机关的合规预警。

网传税务提醒截图

值得注意的是,这些提醒并非群发提醒,而是通过姓名和身份证信息精准匹配推送的。通知内容直指核心:“您申报的收入低于互联网平台企业向税务机关报送的收入金额,需进一步核实;如确属少申报,应及时联系税务机关处理。”

这一信号标志着税务监管的重大转向:过去围绕公司主体的申报核验,如今正更直接地落到个人主体头上。

不少个体卖家都感受到了前所未有的压力。

卖家的核心困境

此次预警让许多身卖家感到无所适从,包括了以下几个方面:

税率之忧:是“经营所得”还是

“综合所得”?

部分卖家担心店铺收入被归类为“工资薪金”等综合所得,从而面临最高45%的边际税率。

地点之惑:多地推送,不知去哪报?

有卖家反映,自己同时收到了来自老家(户籍地)、工作城市(办公地)甚至社保所在地的税务机关推送。

到底该听谁的?去哪申报才合规?如果选错了,会不会被两地重复征税或视为未申报?

此外,部分税局建议卖家“线下沟通”,但这对于异地经营者成本极高。

票据之痛:口径摇摆,成本难扣

“没有发票怎么办?”是评论区最高频的提问。

部分卖家咨询时,税务管理员初期曾表示“采购记录、转账凭证可作为依据”,但随后又改口称“必须提供符合税法规定的正式发票”。

这种前后不一的执法口径,让卖家无所适从。若最终被认定为“无票不得扣除”,那么微薄的利润将被巨额税负吞噬。

加之社群中各类服务商借机推销主体升级或合规方案,信息轰炸进一步加剧了卖家的路径迷茫。

实操建议:

从被动应对到主动合规

首先,需要明确:根据《中华人民共和国个人所得税法实施条例》,亚马逊等平台的个人店铺收入明确属于“经营所得”,适用5%至35%的超额累进税率,而非最高45%的综合所得税率。

不过对于利润微薄的卖家而言,若缺乏合规的成本抵扣渠道,即便按经营所得计税,负担依然沉重。

面对监管收紧,单纯的补税并非长久之计,利用政策红利进行合规转型才是关键。

针对已收到预警或希望提前布局的亚马逊个人卖家,以下策略至关重要:

①积极沟通与自查

已收到预警的卖家,应尽快联系当地税务机关,明确申报要求,避免因延误产生滞纳金。

未收到提醒的卖家也应主动对比平台数据与自身申报数据,排查风险。

面对户籍地、社保地、办公地(实际经营地)不一致,且收到多地税务局推送的情况,申报地的确定遵循“实质重于形式”和“属地管理”原则。

以下是判定逻辑和操作建议供大家参考:

根据《个人所得税法》及实施条例,经营所得的申报地点通常按以下优先级确定:

第一优先级:

实际经营管理所在地(首选)

你实际进行店铺运营、发货、办公的地方。对于亚马逊卖家,通常是你的仓库所在地、办公室所在地或主要团队工作地。

如果你在深圳办公,哪怕户籍在湖南、社保在广州,你也应该向深圳的主管税务机关申报。

第二优先级:经常居住地

如果你没有固定的办公场所(如纯居家SOHO),或者实际经营地难以界定,则以你的经常居住地为准。

第三优先级:户籍所在地(兜底)

只有当实际经营地和经常居住地都无法确定时,才回户籍所在地申报。不过,这是最后的兜底选项,不建议作为首选,因为户籍地税务局可能无法核实你的异地经营成本,反而增加沟通成本。

②证据留存是关键

必须做好查账征收的准备:

构建铁证:不要只依赖发票。将采购合同、对公/对私转账记录(备注清楚用途)、物流发货单、入库单、平台结算单整理成册。这些材料形成的完整闭环,是证明业务真实性的关键。

沟通话术:在与税务局沟通成本扣除时,强调业务的真实性,并出示完整证据链。即使没有发票,完整的证据链也能在一定程度上争取税务人员的认可,或至少证明非恶意偷税,降低滞纳金风险。

确认税率:主张收入属于“经营所得”,坚决反对将其混同为“综合所得”,确保适用5%-35%的正确税率区间,并利用个体户减半政策将实际税负降至最低。

此次个税APP的大规模推送,是税务部门对平台经济个人卖家申报核验进一步收紧的强烈信号。