一年猛赚近20亿!深圳大卖要上市了

707

707

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

敲钟倒计时。

近日,北交所2026年第32次上市审议会议结果落地,深圳老牌亚马逊大卖千岸科技成功过会,正式迈入上市倒计时。

这家2010年入局的跨境电商老兵,用16年时间完成了从铺货赚差价的普通卖家,到年营收19.81亿元、净利润2.2亿元的品牌化标杆的蜕变。

从精铺成功转型到品牌

公开资料显示,千岸科技是一家从事自有品牌产品研发、设计和销售的跨境电商企业,主要销售市场为欧美,主要销售平台为亚马逊。

和绝大多数早期跨境玩家一样,千岸科技起步时走的是行业主流的“精铺”路线:哪个品类好卖就卖哪个;

其品牌数量最多时达10个,横跨3C、家居、园艺等多个毫无关联的品类。

2014年,亚马逊开始大举招商,大量卖家涌入赛道,行业内卷、价格战等,使精铺模式的利润空间被持续挤压,增长很快陷入瓶颈。

千岸科技没有故步自封,2016年,在看到安克创新靠品牌战略实现营收与溢价双增长后,千岸创始人也下定决心,砍掉冗余品类,全面转向“自有品牌+精品化运营”。

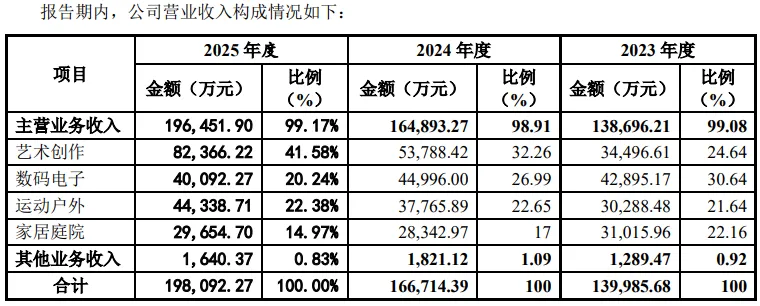

公司将多个品牌逐步精简优化,最终锁定Ohuhu(美术绘画)、Tribit(蓝牙音频)、Sportneer(运动户外)、iClever(儿童数码)四大核心品牌,深耕细分赛道做深做透。

以千岸的核心品牌Ohuhu为例,产品主要包括绘画笔及画本画架等绘画配套用品,聚焦绘画爱好者与专业创作者,靠过硬的产品力建立起强品牌认知。

2025年,Ohuhu贡献了公司41.58%的营收,为公司第一大收入来源;毛利率高达50.15%,远超行业平均水平,常年霸榜亚马逊美术类目BS榜单。

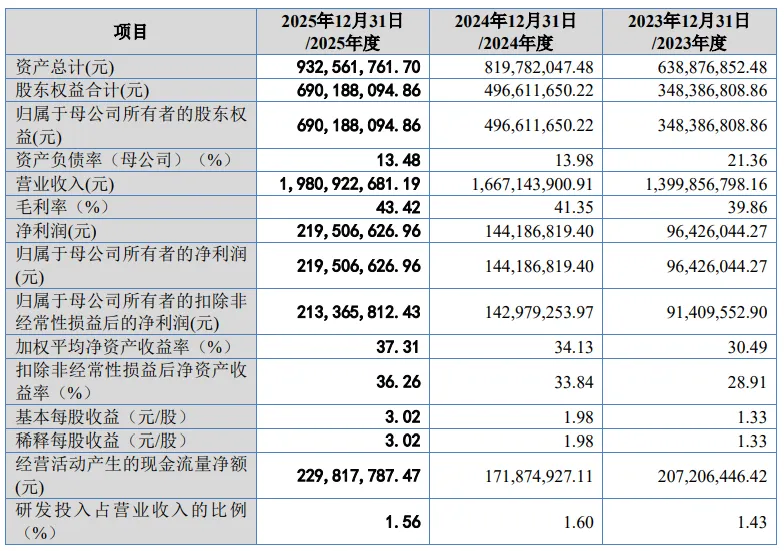

据招股书显示,2023-2025年,千岸科技营收从13.99亿元增长至19.81亿元,两年累计增长超41%;

归母净利润从9642.6万元飙升至2.2亿元,增幅高达128%。

利润增速远超营收增速,正是品牌化带来的溢价与规模效应最直接的体现。

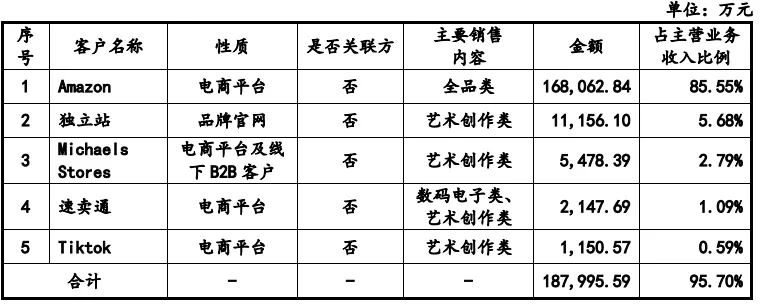

亚马逊销售收入占比超85%

亮眼的业绩之外,千岸科技也暴露了跨境电商行业普遍存在的发展隐患——“单一平台+单一市场”的双重依赖。

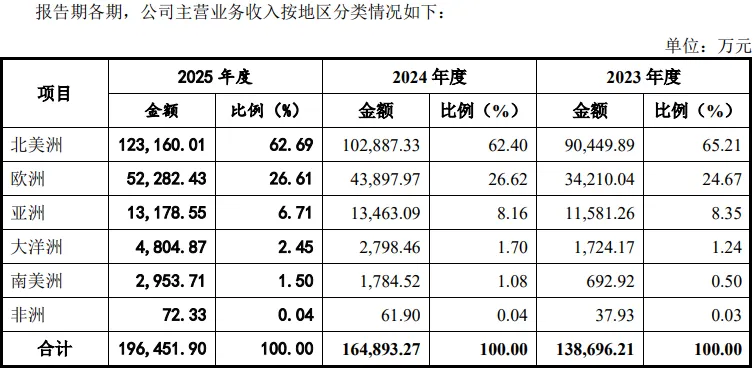

招股书数据显示,千岸科技主营业务收入均来自境外,占比连续三年超99.5%;

销售市场主要包括美国、加拿大、欧洲等国家和地区,其中仅美国市场就贡献了51%以上的营收。

公司主要通过以亚马逊平台为主的第三方电商平台+自营网站的B2C模式进行销售。

据披露,2023-2025年,千岸科技来自亚马逊平台的收入占比虽从93.42%逐年降至85.55%,但仍维持在85%以上。

这种高度集中的业务结构,意味着企业的命运很大程度上绑定在平台规则与海外贸易环境上。

比如在2021年亚马逊封号潮中,多家头部大卖因平台规则变动遭遇店铺关停、资金冻结,业绩崩盘的教训仍历历在目。

而2025年以来,美国对华加征关税、外币汇率贬值,更是直接推高了千岸的经营成本;

2025年,千岸科技的关税成本同比增长120.54%,仓储费同比增长61.14%。

受此影响,公司预计2026年一季度归母净利润同比下滑10.13%-17.41%,迎来近年来首次利润负增长。

如何破解平台依赖的困局,是千岸上市后必须答好的考题,也是绝大多数跨境卖家正在面对的核心难题。

行业新趋势

千岸科技的成功闯关,绝不仅是一家企业的里程碑,更清晰地折射出当下跨境电商行业的核心发展趋势。

纯靠铺货赚差价的时代已经结束,品牌化成为资本入场的核心门槛。

近年来成功登陆资本市场的跨境电商企业,从安克创新、赛维时代到如今的千岸科技,无一例外走的是“自有品牌+细分赛道深耕”的路线;

没有品牌壁垒、只靠差价盈利的铺货卖家,既扛不住行业内卷,也很难获得资本的青睐。

与此同时,摆脱单一平台依赖、推进多渠道布局,已经成为跨境卖家对冲经营风险的必然选择。

即便是深耕亚马逊多年的千岸科技,也在主动拓展新兴平台的增长空间,2025年其在TikTok营收达到1150万元,较2024年实现了翻倍增长。

最后,“小而美”的细分赛道,才是中小卖家的破局蓝海。

当下手机、家电等大品类早已被国际巨头垄断,新品牌很难突围。而千岸科技聚焦的马克笔、儿童耳机等细分赛道,竞争压力小、技术壁垒易建立、毛利率更高,能快速形成品牌认知与用户粘性,跑出差异化优势。

上市从来不是终点,而是新的起点。

对于所有跨境卖家而言,千岸的案例已经给出了最清晰的答案:未来能在行业里站稳脚跟、走得长远的,一定是那些手握核心产品力、打造自有品牌、坚守合规底线、布局多元渠道的企业。