全球航空货运会被中东冲突重置吗?

1002

1002

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

对于托运人和物流企业,这波冲击会对全年运输格局带来怎样影响?

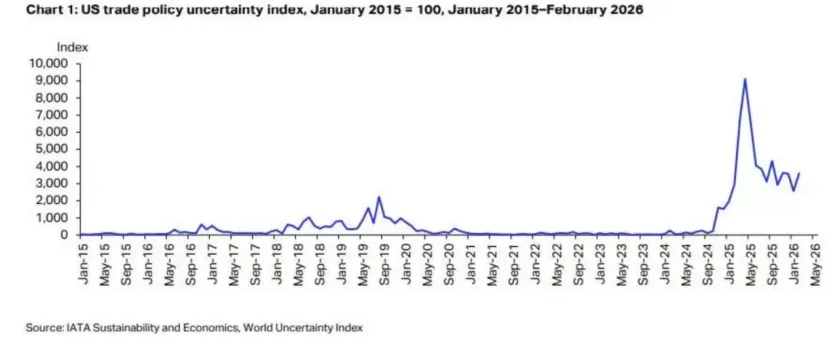

2025年一季度,空运支撑了1570亿美元的进口货物,而同期美国新增的1930亿美元进口中,大部分也是靠空运完成的。原因很直接:关税抬高至17%,企业不得不抢时间窗口;政策频繁变化,低值免税收紧,规则一变就生效。企业没法等待,只能提前发货。

根据国际航空运输协会(IATA)在秘鲁利马世界货运研讨会发布的报告,2025年空运在全球贸易中发挥了核心作用。贸易紧张和关税上调推动需求激增,供应链也因此加速重组:美国进口商调整采购方向,出口商将货物流向欧洲等替代市场。

数据显示,2025年4月至12月,美国新增2130亿美元进口中,有1740亿美元(约82%)通过空运完成;相比之下,贸易收缩航线中,空运仅承担约3%的损失。欧洲也呈现类似趋势,空运占贸易扩张收益约48%,而收缩损失仅占少数比例,凸显空运在全球贸易快速重分配中的重要地位。

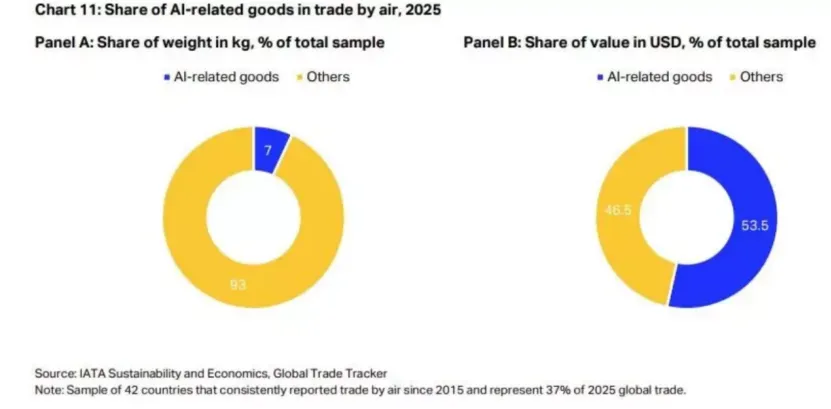

此外,人工智能产业快速发展也拉动了空运需求。全球AI相关货物(服务器、存储设备、芯片等高价值技术组件)中,超过三分之二依赖空运。这些货物虽仅占总货量7%,却占空运货物总价值53.5%,显示其高价值密度和战略重要性。

国际航空运输协会行业分析主管朱莉娅·塞尔曼指出,空运已成为全球经济韧性的核心支柱,尤其在贸易中断时期发挥关键作用。

空运不仅帮助企业应对关税冲击、快速重组贸易流,也支持人工智能投资持续扩展,从而维持全球贸易和经济增长。尽管面临政策逆风和地缘政治不确定性,2025年全球贸易仍增长2.4%,全球GDP增长3.2%。

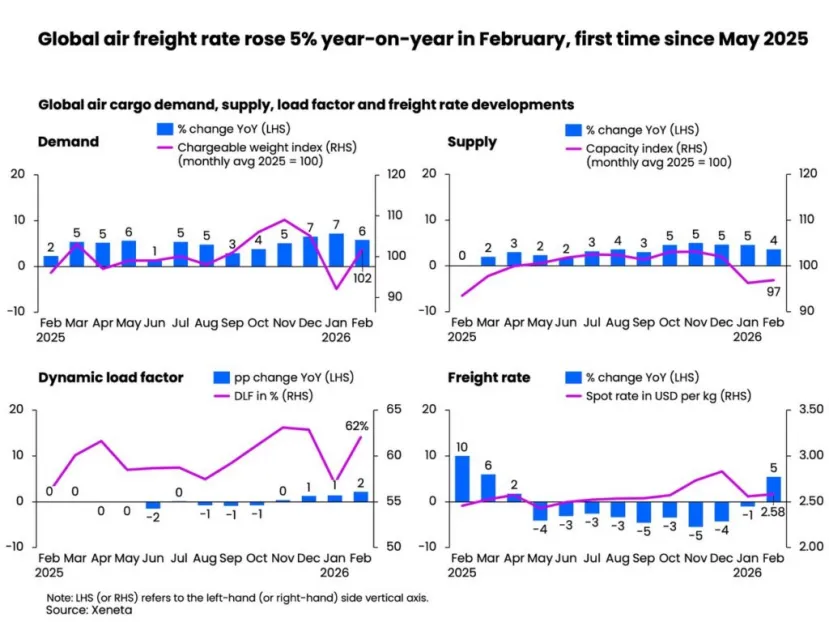

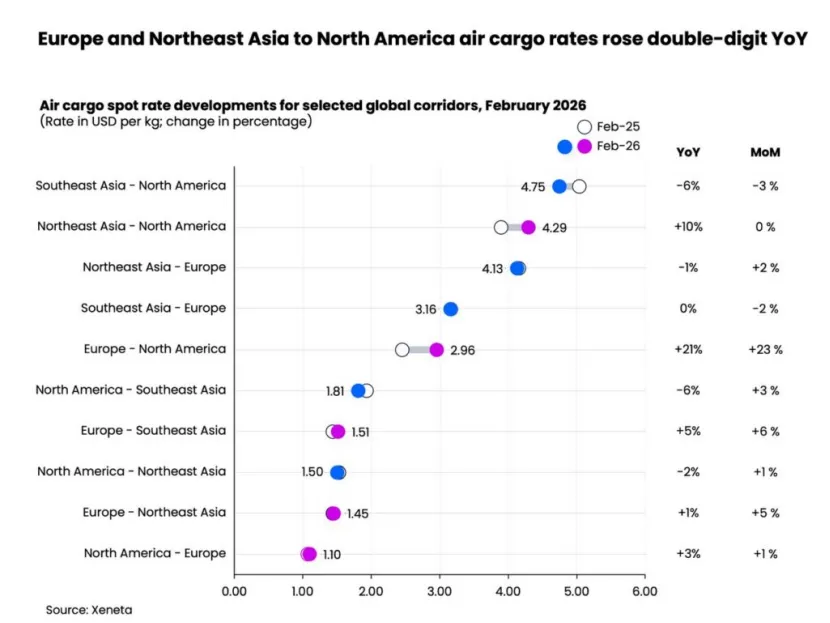

进入2026年,全球航空货运市场延续回暖趋势。数据显示,2月需求同比增长6%,超过可用运力的增幅(仅4%),推动动态载货率上升2个百分点,达到62%,意味着航班运力利用更加高效。(动态载货率是衡量航班运力利用情况的重要指标,它综合考虑了已运输货物的重量和体积与可用运力之间的关系。指标上升意味着航班平均承载的货物比以前更多,航空公司的运力利用更加高效。)

航空货运现货运价自2025年5月以来首次月度上涨,环比上涨5%,达到每公斤2.58美元。

从主要航线来看,欧洲—北美航线涨幅最大,同比上涨21%;东北亚—北美航线受半导体需求推动,实现两位数增长,同比增10%。

相较之下,中国—美国航线受关税影响,空运需求受抑;中国—欧洲航线保持相对稳定,但未出现典型节前出货潮,为今年走势提供参考信号。

对于今年的前景,市场看法仍呈现分化。一些在跨境电商业务占比高的亚洲航空公司依然对增长保持乐观,但另一些企业则采取谨慎的“观望”态度。事实上,即便在中东冲突升级之前,一些货运代理就已释放信号,显示对2026年的航空货运市场并不十分乐观。

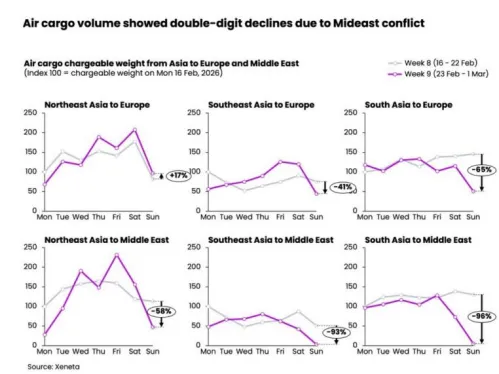

自2月28日起,美国和以色列对伊朗发动军事打击,随后伊朗对邻国采取报复行动,使中东部分商业航空空域几乎停摆。空域关闭与航班取消导致全球约12%的航空货运运力瞬间退出市场。主要枢纽机场,包括Doha、Dubai和Abu Dhabi,也在多重空域限制下暂停航班运营,对亚洲—欧洲航线造成即时冲击。

对于航空公司而言,航班时刻被打乱带来的收入损失只是问题之一。燃油成本的上涨也加剧了运营压力。行业分析人士指出,布伦特原油(Brent crude oil)价格已超过每桶80美元,若冲突进一步升级、石油生产设施受影响,油价甚至可能突破每桶100美元。

如果冲突短期内结束,且中东航班迅速恢复,市场有望较快回归正常,同时缓解油价长期飙升的压力。

但若航班中断持续数周,受影响市场的油价可能翻倍甚至三倍。冲突进一步加剧,还可能引发全球能源冲击,并带来类似1970年代滞胀的经济压力——油价大幅上涨,股市出现显著修正,从而对贸易量、航运成本及零售价格产生不利影响。

此外,霍尔木兹海峡的航运安全风险已明显上升。该海峡约占全球原油运输量的20%,以及全球海运原油贸易的30%。近期波斯湾水域船只遭袭事件进一步加剧市场担忧,增加了区域航运的不确定性。

在航空运力方面,托运人在运输选择上也受限:承运人可能需通过中亚中转或增加亚洲—欧洲直航航班,这削弱了以往依赖红海南航线调配货量的灵活性。海运公司如MSC和Maersk暂停苏伊士运线并改绕非洲,空运需求可能再次上升,推高运价。运价提升的核心驱动,是冲突导致运力受限以及承运人重新调配能力。

Niall van de Wouw提到,原本大家还在讨论美国关税政策对市场的影响,但中东局势一升级,节奏一下就被打乱了。

现在的航空货运市场,几乎没有“稳定预期”这回事。一个变量还没消化完,下一个已经来了。

如果只看2月的数据,市场其实不差:需求在涨,运价在回升,运力利用也在改善,看起来是往好的方向走。但问题是,这种修复随时可能被打断。

行业当然不是没有应对能力。改航线、调运力、接住溢出来的需求,这些年大家都练出来了。但代价也很直接——成本更高,波动更频繁,计划更难做。

对托运人来说,很多时候已经不是“贵不贵”的问题,而是能不能按时到。只要链路还能跑通,多花点钱,反而变成可以接受的选项。

所以,2026年的航空货运,不太像是被“重置”了,更像是换了一种运行方式:一边在慢慢恢复,一边又不断被各种突发事件打断。接下来,大概率也是这种状态——没有真正的稳定,但也不会彻底失控。

.png)

")

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群