2026Q1海外4A营收:AI与整合,正在重塑广告行业 | Morketing财报洞察

567

567

2026年第一季度,全球4A广告巨头交出了一份“冰火两重天”的成绩单。

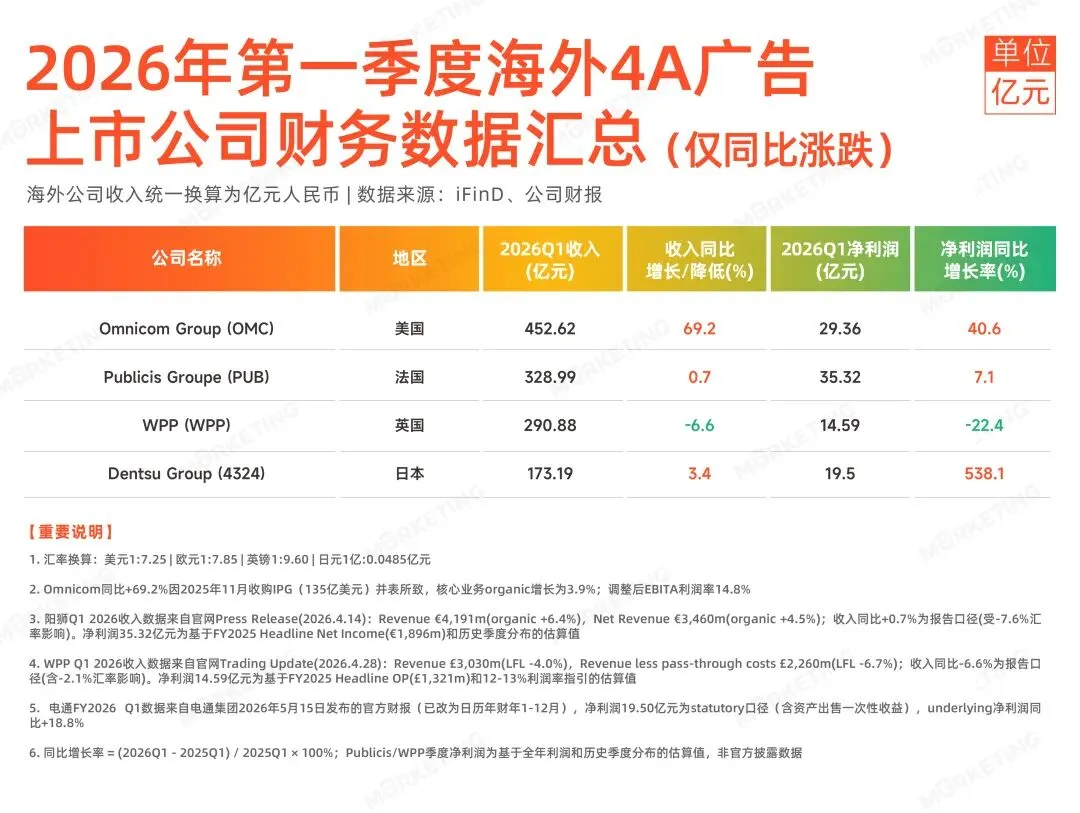

一方面,Omnicom以135亿美元完成对IPG的收购后,合并后首季收入达62.43亿美元,同比大增69.2%,成为全球最大广告控股集团;Publicis连续20个季度实现正增长,运营利润率达18%的行业高点,AI驱动服务占比达86%。这是“火”的一面——AI与并购双轮驱动下,头部巨头的强者恒强。

但另一方面,WPP净收入同比下滑近7.0%,所有业务和地区均呈负增长,正在经历“最艰难的一年”;Dentsu则因商誉减值出现3276亿日元巨额亏损。这是“冰”的一面——未能及时转型的传统巨头正在陷入深层困境。

广告行业的分化正在加速,Morketing此文完整复盘了海内外多家上市广告公司的营收和利润,发现各家公司几乎都有自己独特的发展方向,并且都代表着一些行业的发展变化和趋势:

1.整合和缩水,行业正在走向两级。

2.AI全面重塑广告业,以Publicis为代表,其AI驱动服务已经占据占净收入的86%;

3.成本削减与裁员潮,四大集团合计裁员超2.3万人,传统广告品牌大规模淘汰。

但其实真正的趋势只有一个,创意业务正在逐渐从广告巨头的工作清单里面消逝。

行业正在加速整合

现阶段广告公司最显著的趋势就是不断地整合,只不过由于经营理念的不同,双方选择了完全不同的整合方向,其中最典型的就是Omnicom和WPP,他们一个选择向外整合,用更庞大的规模来应对新时代给广告行业的冲击,另一个则选择向内优化,通过组织内部的整合来完成自我迭代。

1.Omnicom选择“加法”,用向外整合对抗时代

从全球层面来看,Omnicom+IPG已经形成了现阶段的世界最大广告集团,几乎可以说是做加法的极致。

2025年11月,Omnicom宣布以135亿美元完成对IPG的收购,这是全球广告行业史上规模最大的并购案例。这宗并购的带来的最直观的改变就是:它彻底改变了全球广告业的竞争格局。从“四大巨头”(WPP、Omnicom、Publicis、IPG)进入“三大巨头”时代(Omnicom、Publicis、WPP,虽然改革带来了改变,但Dentsu的营收数额依旧与这三家存在代差,且由于区域属性过强使得其依旧没能进入四大行列)。

显然,在Omnicom看来,在广告主预算持续向数字平台转移、传统代理模式被边缘化,以及AI技术不断成长的背景下,规模正在成为代理商的核心竞争力。Omnicom希望通过规模效应来加大自己的竞争优势,就像其CEO John Wren在投资者日演讲中明确表示,这宗交易的核心价值不仅仅是成本节省,更是在媒体、数据、AI、创意电商和身份能力上获得“无与伦比的战略规模”。

这点,从Omnicom的内部调整上也能看到一些端倪,大量报道和相关公告显示,Omnicom正在进行数十年来最大规模的架构重组——创意业务整合为BBDO、TBWA、麦肯三大网络,FCB并入BBDO,DDB并入TBWA,MullenLowe资产被分配,OMD与PHD合并。虽然这意味着一些近百年的传统广告品牌将被淘汰,但其本质还是将组织架构整合,让规模效应能够在方方面面发挥出更大的作用。

根据The Current对亚太区广告主和代理商的深度调研,他们认为Omnicom+IPG合并后规模效应会为其带来至少四个不同层面的优势。

第一,媒体采购议价能力。合并后Omnicom的媒体投放规模将达到735亿美元,这意味着,它在与Disney、Fox、NBC、CBS等大型媒体集团谈判时拥有更强的议价权。对于那些有大量广告预算的大型广告主而言,即使仅2%的成本节省也意味着数十亿美元的盈利底线回报,这就是规模效应最直接、最可量化的部分。

第二,数据与技术平台的整合。随着合并,Omnicom的OMNI平台与IPG的Acxiom RealID的能力也能进一步合并结合,最终形成一个覆盖数据、身份、电商和媒体的统一智能平台。这意味着,在确定性数据稀缺、平台生态紧紧控制的围墙花园中,这必然会带来显著的竞争优势。

第三,人才池的深度与广度。合并后Omnicom拥有超过10万名员工,覆盖全球市场。对于广告主而言,这意味着能够接触到更大、更多元的人才储备,尤其是在数据分析、AI工程和跨市场运营等专业领域。并且,通过裁员来优化双方能力重合的部分员工,再通过AI提升员工产出效率,至少在短期内,财报上的数字和整个企业的运营效率都会提升。至于未来,那是未来该担忧的事情。

第四,对科技平台的对话能力。广告集团的核心价值不仅仅是服务广告主,更是作为广告主与Google、Meta、TikTok等科技巨头之间的“缓冲层”。规模越大,在与这些平台的谈判中越能争取更有利的条款、更好的数据接入和更快的技术整合。

但规模并非没有代价,The Current的调研同时还指出,对于中小型广告主,合并可能导致“小鱼”效应,这意味着,这些小型广告主可能在巨型代理商的体系中被边缘化,只能获得一些“标准化模板服务”而非“定制化服务”。Sydney基础的咨询公司TrinityP3 CEO Darren Woolley指出,这会创造一个“完美的真空地带”,让独立代理商有机会提供“高触感的创意和本地化细节”,作为巨头阴影下的补充。

虽然,Omnicom内部大概率并不认可这种观点,Omnicom Media CEO Florian Adamski在CES 2026的深度采访中宣称:并购的目标是为了“让那些处在平台主导的市场环境下,依旧感到不知所措的CMO”简化复杂性,将规模转化为个性化的、高触感的伙伴关系。

那么,整合后的财务数据是否证实了这些预测和分析呢?

答案并不确定。

首先,双方的合并确实带来了极强的成本协同效应,核心业务调整后EBITA利润率从12.4%提升至14.8%,提升240个基点,这意味着两者合并确实让Omnicom的经营成本变得更低。

其次,在核心业务的角度来说(排除IPG并表和资产剥离影响),事情却并没有按照预料中那样发展。

本季度Omnicom的核心收入是56.16亿美元,同比增长6.7%,其中organic增长3.9%,汇率贡献2.7%。分业务看,Integrated Media(综合媒体)占核心收入的51.5%,Q1增长只有个位数;PR(公关)和Experiential(体验营销)增长中个位数;Health(健康)低个位数增长;Advertising(广告)则出现下滑。这意味着,被寄予厚望的传统创意广告业务并没有迅速迎来回暖,反而正在承压。

最后,Omnicom当前市值约217亿美元,Forward PE约7.3倍,EV/EBITDA约9.3倍,估值低于Publicis但高于WPP,显然,市场也认为这场合并依旧有居高不限的风险,所以给出了不小的风险折价。

总的来说,如果从财报来看,摆在Omnicom面前的主要还是三个问题:一是10亿美元新增摊销费用(主要来自IPG无形资产)对GAAP净利润的拖累,使Q1 GAAP EPS仅1.35美元,低于去年同期的1.45美元;二是创意业务下滑趋势是否会在整合期加速;三是高杠杆下利率上行,是否对财务成本的持续压力。

2.WPP选“减法”,开始剥离更多资产

如果说Omnicom正在通过并购让自己变得更大、更全、更像是传统意义上的寡头,通过规模来扩大自己的竞争优势,就像他们自己说的:“这是一种进攻和锐意进取,让Omnicom更有活力并在未来发挥出作用。”

那么WPP则是做减法,向内寻求整合。WPP创始人、S4Capital董事长Martin Sorrell,在达沃斯论坛上直白的表达了对Omnicom+IPG并购的不看好,并直言对方正正在“防御性并购”。

在他看来,如果Netflix和Warner Bros. Discovery联手,那可以说他们是在锐意进取,取长补短,谋求在新时代占领更多可能性。然而真实的现状是Omnicom增长平缓、IPG正在走下坡路,两者的合并更像是Paramount与Warner Bros. Discovery宣布合并(派拉蒙和华纳兄弟探索,这两家公司的属性、业务重叠度非常高,而且几乎都是互联网时代之前的“老旧产业”),与其说是增长,倒不如说他们是为了更好的管理成本,并且优化产能,避免过多的同质化竞争。

因此,Omnicom合并能带来的最大优势是在传统的媒体采购谈判中获得更多优势,但在数字化领域,除了第三方机构的描述之外,没有人能确定合并真得会带来巨大的优势。

当然,考虑到WPP是Omnicom和IPG的直接竞争对手,这使得他的发言可能或多或少可能带有一些偏见。但不可否认的是,WPP确实是广告业的并购专业户,对于并购可能带来的优劣势,他们确实非常了解。另一方面,WPP确实用实际行动在践行这一观点。

与Omnicom这种“Biger than Biger”的策略不同,WPP从2024年以来,一直在尝试缩减自己的资产规模,优化自己的资产结构。

具体来说,从WPP先是在2024年宣布求售FGS和Hogarth,随后在2025年底再次传出将出售客户关系管理和营销科技业务的消息。同年9月新任CEO Cindy Rose上任后,WPP更是直接开启了巨大的重组计划:将4个新部门(WPP Media、WPP Production、WPP Enterprise Solutions、WPP Creative),将Ogilvy、VML和AKQA合并,并设定5亿英镑的成本节省目标。这是WPP数年来最大规模的重组。

根据Digiday的分析,WPP的策略转向逻辑非常简单,即变得更加专注,更加统一。当广告主不断要求“更少的声音、更大的责任、更整合的团队”时,保持独立品牌的旧模式已经过时,将团队进一步整合,反而可能是一个更好的选择。就像前宝洁全球媒体VP Gerry D'Angelo说的:“简化是广告主一贯的诉求。WPP现在做的事情反映了广告主的期望。我们已经看到Publicis和其他公司向更统一的运营模式转型。”

到了这里,我们不难发现一件事。虽然表面来看,Omnicom正在做加法,WPP则不断在做减法,但实际思考之后,双方其实本质在做的事情非常接近——都在整合优化自己的“资产结构”,只不过Omnicom在公司之外和IPG一起,而WPP则在公司之内整合。

而在整合之外,双方的逻辑则完全不同,Omnicom的赌注是规模能在AI时代仍然重要,WPP的赌注是精简能让其更敏捷地转型。

但直到2026年Q1,数据似乎更倾向于Omnicom,合并后Omnicom首季收入大增69.2%(虽然大部分是因为收购IPG并表所致,核心业务organic的增长只有3.9%),但和WPP的净收入同比下滑近7.0%相比。规模效应至少在短期内给了Omnicom更多的底气。

更进一步来看,WPP的财务数据揭示了其转型困境的深度。2026年Q1收入30.30亿英镑(报告口径同比-6.6%),净收入22.60亿英镑,同比下降8.9%,LFL(like-for-like)下降6.7%,为四大巨头中最差表现。

分业务看,全球综合代理LFL下降7.4%,其中媒体业务LFL下降8.5%(较Q4的-10.8%略有改善但仍深陷下滑),其他综合代理下降6.4%;公关LFL下降2.6%;专业代理LFL下降2.3%。所有业务线无一幸免的负增长,说明WPP现在面临的问题不仅是结构性调整,更是整体竞争力的衰退。

更关键的是盈利能力的缩水,WPP 2026全年指引headline运营利润率为12%-13%,较2025年的13.4%进一步下滑,远低于Publicis的18%。现金流方面,调整后运营现金流(不含Working Capital变动)指引为8-9亿英镑,若剔除Elevate28重组成本则为10-11亿英镑,这意味着WPP为重组在本季度已经投入了近2亿英镑,这大大侵蚀了WPP现金流的健康程度。

然而,WPP的困境并非一朝一夕形成的。作为曾经(Omnicom和IPG合并前)全球最大的广告集团,以及多年来依靠并购完成增长的逻辑,使得WPP的体量和复杂性使其转型更加艰难。虽然现阶段新CEO Cindy Rose正在尝试通过合并、精简和一系列手段整合公司。

但问题是,WPP CEO Cindy Rose提出的“Stabilisation(稳定)→ Efficiency(效率)→ Growth(增长)”三阶段转型路径中,公司甚至还没完全走出第一阶段,这意味着WPP距离实质性增长回归至少还需12-18个月,而WPP现在最缺的就是时间。

AI正在改变行业

除了整合之外,AI转型可以说是广告公司现阶段的共同目标,甚至可以说AI正在改变整个广告行业的每一个环节。

首先,自然是创意端。随着AIGC技术的逐渐成熟,并能生成高质量的文案、图片和视频。甚至不少科技公司诸如Google已经开始推出自己的AI广告工具,Meta的Advantage+和Llama 4等AI工具正在自动化广告创作、定向和预算管理,尤其是面向中小企业(SMB)的市场。

这部分传统上是代理商的核心业务,虽然现阶段来看,这些技术还是很难完全实用大型广告主的诉求,依旧需要以人工结合AIGC创新的形式来完成,但对于一些中小企业而言,这部分市场就会成为技术化后的4A公司,或者是拥有某些技术授权的中小型广告公司的核心挣多点,最终直接危及依赖执行费用的代理商。

其次,则是媒体投放侧,虽然随着数字广告技术的崛起,传统的代理商已经受到了相当严重的冲击,但随着AI算法越来越精确,以及越来越普遍的数字化,使得企业需要更快速的调整和反应。这意味着即使是代理商也需要在短时间内能够处理海量的数据和信息,从而为客户提供更加及时的媒体投放建议,以及广告创意修改能力,而这些几乎都是AI最擅长的领域。

最后,则是在效果估算层面上。这点反而是传统代理商改变最多的领域,毕竟随着数字广告的崛起,广告主对于后链路投放数据的追求一直在变得更加深入,而传统广告人反而一直在面临“预算浪费”的质疑。但值得注意的是,根据这几个季度财报和公开信息来看,Omnicom的OMNI平台结合IPG的Acxiom数据,能够实现从广告投放到销售转化的全链路追踪。Dentsu的dentsu.AI已服务超1900家客户实现跨渠道的统一测量。这意味着,至少从效果测量的角度上来说,4A代理公司正在AI的帮助下加速补齐过去最为缺失的部分能力。

而目前广告公司在AI转型上相对做出自己特色的只有两家公司:Publicis和Dentsu。

1.Publicis正在从广告公司,变成AI技术公司

先说Publicis,从目前来看,Publicis毫无疑问是目前AI转型最成功的广告公司。正如Publicis CEO Arthur Sadoun在年度业绩会上宣称的一样:“AI不是未来的承诺——它今天就是现实,正在驱动我们的增长。”从财报上来看确实如此,Publicis的AI驱动服务已占其净收入的86%。

当然,这种转型并非一蹴而就,Publicis自2023年开始就全面推广CoreAI平台,将公司内部的数据、媒体、创意等能力整合为一个统一的AI平台。并在成熟后通过并购扩展生态(2026年3月收购AdgeAI、4月收购160over90),将AI能力从内部工具升级为服务客户的核心产品。

最终AI技术也切实的为Publicis带来了连续20个月的增长,并且Publicis的财务数据堪称4A行业的"黄金标准"。2026年Q1收入41.91亿欧元,organic增长6.4%,为四大巨头最高增速;Net Revenue(净收入)34.60亿欧元,organic增长4.5%,更关键的是运营利润率达18%的行业高点,且公司指引表示2026全年利润率将在2025年18.2%的基础上进一步提升,这意味着Publicis并没有掉进增收不增力的怪圈,而是找到了两者的平衡。

更为关键的是,Publicis在2025年全球新业务表现中遥遥领先:据COMvergence数据,Publicis全年新客户收入101亿美元、客户流失仅19亿美元,净增82亿美元;对比WPP新客户38亿/流失69亿(净流出31亿)、Omnicom新客户36亿/流失29亿(净流入7亿)、Dentsu新客户21亿/流失21亿(持平),Publicis的“获客能力”可以说是几家企业中表现最好的,而这些业务都会对2026年的财务状况产生相当积极的影响。

对此,Publicis CEO Arthur Sadoun将公司的持续成功归因于三个战略决策:一是过去十年持续投资数据和技术(Epsilon身份图谱、Sapient数字转型);二是通过“Power of One”消除部门孤岛,在国家层面整合能力;三是早在2017年就创建Marcel平台布局AI,先发优势显著。

2.Dentsu:用AI工具,但不建立AI平台

从转型来看,Dentsu是目前海外广告巨头中转型最激进的,2025年12月启动的全球裁员3400人计划正在执行中,同时取消了年度股息发放。更值得关注的是,电通正在大规模精简国际业务实体,从1000余家子公司削减至500家,目标是将组织架构从"庞大而笨重"变为"精简而敏捷"。

毫不意外的是,在AI层面上,Dentsu选择了一条相对更加轻量化的道路,根据Dentsu自己的公告,及日本媒体的相关报道,Dentsu在日本部署了4500多个AI Agent和1300多个AI应用,其中Mugen AI Ads已服务200多家客户,广告效果平均提升1.5倍。

并且Dentsu将AI定位为“超越优化、驱动增长”的战略工具,这点和Publicis的“平台化”路线完全不同,这意味着至少在现阶段,Dentsu的选择了与Publicis差异化竞争的新路径,这意味着不需要直接和最强对手直接竞争。

但从财务数据上来看,Dentsu可能和WPP一样需要更多时间走出困境,或者在未来的一段时间,Dentsu可能彻底从一家国际广告公司变回区域性广告公司。

具体来说,Dentsu的财务表现呈现出“日本强、海外弱”的典型分化格局。2026第一季度,其营收为3571亿日元(约173亿元人民币),同比增长3.4%;净营收为2951亿日元(约143亿元人民币),同比增长2.7%;有机增长0.8%。

虽然相较2025第一季度的的0.2%已有改善,且略高于公司全年0-1%的指引下限,且盈利能力改善是最大亮点:调整后营业利润378亿日元,同比增长11.5%;运营利润率12.8%,同比提升100个基点。

但如果仔细观察这,不难发现其财报表现出明显的增收不显著、增利更明显的特征,这意味着,现阶段Dentsu的核心增长源自成本削减策略,而非业务根本性强复苏。

更为关键的是,从财报来看,日本已经成了Dentsu的救命稻草,仅日本地区就为Dentsu贡献了1289亿日元的净营收,有机增长高达4.7%,连续12个季度增长。这意味,目前海外业务重组几乎完全依赖日本业务支撑。

这意味着,接下来一年时间里,新CEO佐野杰强调敏捷性而非规模的"老虎而非大象"战略能否在Q2-Q3持续兑现利润改善,以及AI是否能在更多的业务中发力,将是决定股价方向的关键催化剂。

于是,广告行业就被重新分级,而分级的理论很简单:谁能更好的应用AI。根据海外媒体AdNews的分析文章,他们认为现阶段,海外广告行业正被分成3级。

从人力密集到技术驱动

AI给行业带来的改变不会只表现在公司层面上,也会表现在员工层面上。Omnicom合并IPG后计划裁员1万人,年省7.5亿美元;WPP已裁员超6000人,目标节省18亿英镑;Dentsu裁员3400人并取消股息,同时精简国际业务实体从1000余家降至500家;IPG已裁员3200人。四大集团合计裁员超2.3万人。

考虑到Omnicom的裁员很大程度上是因为两者的业务重叠度相当高,合并必然会导致岗位冗余严重。而且相比其他几家基本只是裁员不同,Dentsu则相当激进的在裁员的基础上,还进一步精简国际业务实体,从1000余家子公司削减至500家。

从某种程度上来说,Dentsu目前的战略正在让它进一步远离“四大”这个名号,变成一家更纯粹的区域性公司。尤其是在2026年2月,佐野杰(Takeshi Sano)正式就任Dentsu集团全球CEO后,Dentsu开始迅速推进EMEA运营优化,将7个业务集群精简为3个;同时决定出售澳洲新西兰(ANZ)地区的CXM业务。

至于更多人力相关的问题,Morketing曾经在文章:从创意到运营,AI正从5方面“吃掉”广告业已经描述了绝大多数问题,因此不在这里赘述,但现阶段几乎所有广告公司都在精简人员和组织结构,让自己能够更适应AI时代。

结语

回顾2026年Q1的广告巨头财报,一个清晰的趋势浮现出来:广告业正在从“人力密集型”向“技术驱动型”转变。

AI能力和平台化程度正在成为决定广告集团命运的核心变量。

对于广告主而言,未来的市场将是一个“技术驱动+场景垄断”的时代。能够在AI技术和全球网络上建立壁垒的广告集团,将是最大的胜利者。而对于广告从业者而言,适应AI时代的能力将成为核心竞争力。