突发!违规将被严查,亚马逊 9810 申报明确禁用平台销售价

7712

7712近日,上海口岸跨境电商 9810 模式出现新的合规变化。

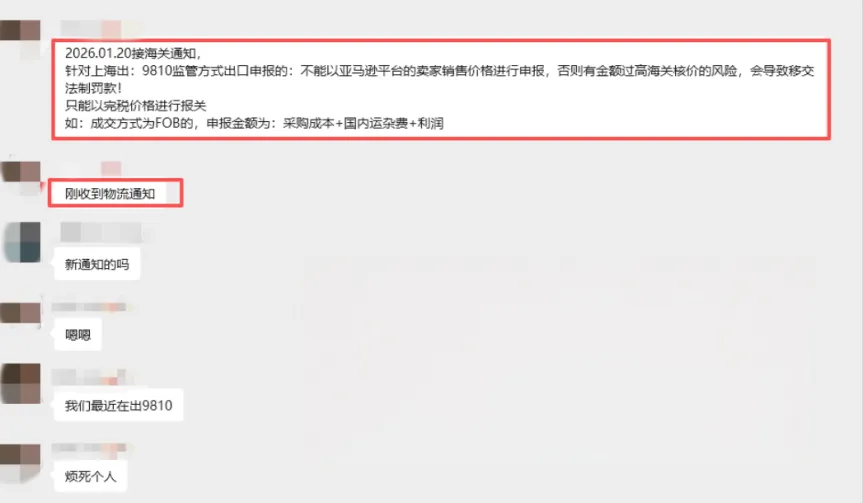

1 月 20 日,上海海关向多家物流企业下发通知,明确 9810 模式下的出口申报要求:

不得将亚马逊等平台的卖家销售价格,直接作为出口报关金额,申报价格需按照完税价格填报。

目前,该政策尚未通过公开渠道发布,但已在物流体系内传达。多家货代、报关行已收到通知,并同步提醒客户调整申报方式。

经多方业内渠道确认,该通知内容属实,后续是否在其他口岸落地,仍有待观察。

9810 申报不得使用平台售价

在实际操作中,不少亚马逊卖家为简化流程,

在 9810 出口申报时,直接按平台销售价格进行申报,即“卖多少就报多少”。

该价格通常包含平台佣金、仓储费用、尾程运费等,并非货物本身价值。

上海海关已明确禁止上述做法。

目前明确的申报要求为:

① 不得以平台销售价作为 9810 出口申报价格

② 申报金额需以完税价格为准,即货物真实价值

如未按要求申报,相关货物将进入海关核查流程,

可能涉及货物滞留、信用等级调整等情况。

根据《中华人民共和国海关行政处罚实施条例》第十五条:

进出口货物价格申报不实,影响外汇或出口退税管理的,可处申报价格 10%—50% 罚款;有违法所得的,依法没收,并追究相关责任。

为何不允许以销售价申报

一是,不符合海关估价口径。

出口货物完税价格以实际成交价格为基础,常见核算依据为采购价或 FOB 价。

平台销售价包含利润、营销费用、海外运营成本,不属于完税价格范围。

二是,存在数据比对风险。

目前,平台销售数据已与税务、海关系统对接。

若申报价格明显高于采购成本,且缺乏合理说明,系统可能标记异常并触发核查。

三是,不符合 9810 / 9610 模式的闭环要求。

相关试点政策已明确,跨境电商出口需实现发票、报关单、销售记录、收汇凭证的一致性。

以平台销售价申报,往往无法与采购发票对应。

9810 模式下的申报价格口径

当前实操中,9810 申报价格主要参考以下方式:

① 以采购发票或合同成交价作为申报基础

② FOB 成交方式需按海关公式填报

③ 采购合同、增值税发票、付款凭证需完整留存

④ 不得虚高或低报申报价格

FOB 申报金额计算方式:

FOB 申报金额 = 采购成本 + 国内运杂费 + 合理利润

其中:

国内运杂费包括工厂至口岸的运输、仓储、包装等费用

合理利润需与实际经营情况相符

某产品亚马逊售价为 $29.99

错误做法:

直接按 $29.99 申报出口金额。

合规申报方式:

采购成本 80 元

国内运杂费 6 元

合理利润 12 元

申报金额为 98 元(约 $13.7)

平台售价与申报价之间的差额,

主要为海外端产生的利润及营销费用,

不属于完税价格组成部分。

在 9810 模式下,

出口退税审核与完税价格真实性高度相关。

申报价格偏高,可能影响退税审核进度;

申报价格偏低,被认定不实后,可能面临罚款及退税追缴。

已有案例显示,即便前期完成退税,

后续仍可能因数据比对被追溯核查。