Q2营收净利润表现惊艳,“巨型章鱼”亚马逊破2万亿市值稳了?

1778

1778

亚马逊发布Q2财报

文|美股研究社

作者|Elainezhao

北京时间7月31日美股盘后,亚马逊对外发布新一季度财报。受疫情利好,美股科技股反弹强势,这也带动亚马逊、微软、苹果等股价上涨,亚马逊在上半年经历了3个多月长时间的大幅上涨。7月6日,亚马逊股价首次突破每股3000美元的大关,市值超1.5万亿美元。

但7月23日微软发布财报后,因云计算增速下滑亚马逊的股价也跟着微软一起下跌,这也让投资者对亚马逊产生不少担忧。但根据这份新鲜出炉的财报来看,亚马逊的财报表现震惊华尔街。

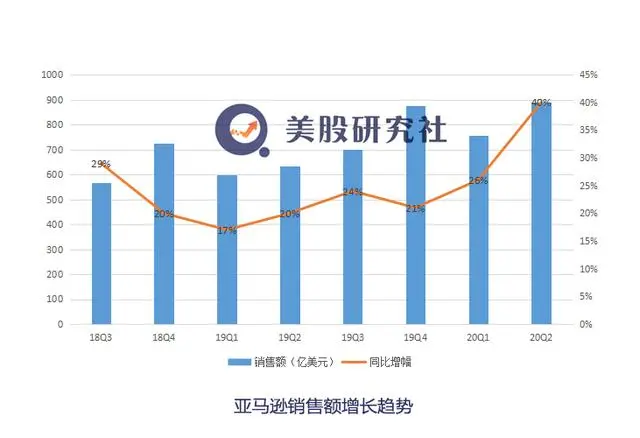

报告显示,亚马逊第二季度净利润为52.43亿美元,较上年同期的26.25亿美元增长100%;净销售额为889.12亿美元,较上年同期的634.04亿美元增长40%,不计入汇率变动的影响为同比增长41%。

亚马逊的净销售额由商品和服务两方面构成,二季度商品净销售额达502.44亿美元,同比增长40%;服务净销售额达386.68亿美元,同比增长40.36%。在线上和线下方面,第二季度亚马逊在线商店的销售额为458.96亿美元,同比增长48%;实体店销售额为37.74亿美元,同比下降13%。

对于下个季度预期,亚马逊预计2020财年第三季度净销售额为870亿美元到930亿美元,同比增长24%到33%,其中包含了汇率变动预计将可带来的约20个基点的负面影响,这一展望的中值为900亿美元,超出分析师此前预期。

财报公布后,因二季度财报超预期,亚马逊股价周四盘后大涨逾5%。截至目前,亚马逊盘后股价为3204.75美元,市值为1.52万亿美元。

作为全球科技股领域的龙头股,作为疫情期间电商板块的利好公司,亚马逊这份超预期的财报表现还是可圈可点。借电商跟云计算业务的表现,成为亚马逊疫情期间股价大涨的重要动力,这两项业务未来能否再次刺激到亚马逊股价再创新高?

电商业务超预期推动营收大增,

用户购物需求旺盛利好亚马逊

本季度,亚马逊第二季度净产品销售额为502.44亿美元,高于上年同期的358.56亿美元。电商业务的表现很大程度上决定亚马逊的营收规模,这也推动亚马逊本季度营收实现超过40%增长。对比之前几个季度的增速来看,亚马逊实现40%增速对其下半年的业绩也是一大利好消息。

全球各地受疫情影响,不少地区实体店被迫关门暂停营业,消费者从线下消费转移到线上,这也让亚马逊的电商业务吃到疫情红利。根据电商业务的数据表现来看,在不少关键数据上的表现凸显出亚马逊的核心业务竞争力。

其中在产品消费品类中,亚马逊在消费必需品上的销量大涨。为了应对全球激增电商需求,亚马逊也是从各个方面做出调整跟提升。亚马逊称公司将食品杂货配送能力提高了160%以上,并增加了三倍的收货地点以支持顾客,与去年同期相比,公司第二季度网上杂货店的销售额增长了两倍。

同时疫情期间对亚马逊的数字广告业务也有一些利好影响。在疫情期间,不少商品广告主加大在亚马逊上投放广告,相对于其他互联网平台来说,电商平台的广告投放是。据市场研究机构eMarketer还预计,今年谷歌全球广告收入将较去年下降11.8%,但三大数字广告巨头中的亚马逊和Facebook广告收入仍会增长,将分别增长23.5%和4.9%。

目前来看,全球疫情形势还是不容乐观,欧美国家每日新增确诊人数仍然不少。在严重的新冠肺炎疫情影响下,美国经济形势也在不断恶化。据悉美国每周600美元的失业救济金计划将于7月底到期,这有可能使2500万依赖救济金生活的美国人陷入困境,这势必会减少人们在亚马逊上的支出。很有可能,亚马逊Q3季度在电商业务的销售额会上演Q2季度的戏码。

这场疫情对亚马逊长远还是利好,这会有利于亚马逊电商业务渗透。这次疫情大幅提高了美国电商的渗透率,重新推动电商业务恢复快速增长。据eMarketer预计未来三年,疫情将导致线上零售增长加速,线上零售额将增长42.9%至8542亿美元,传统零售将下滑4.1%,渗透率将在2020年后达到15.5%。亚马逊在电商领域占据的领先优势,其电商业务增长潜力还是可观。

净利润创下最大的单季度业绩

归功于缩减成本+营收高增长

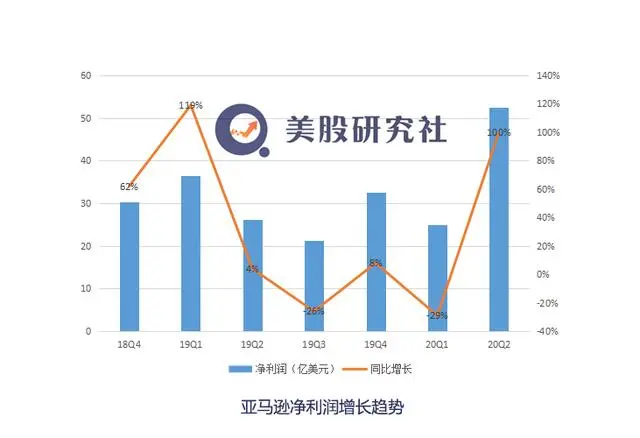

在本季度,亚马逊股价上涨背后净利润的表现也是远超市场预期。Q2季度亚马逊实现超50亿的净利润,同比增速接近翻倍,这也成为亚马逊史上净利润规模最大的单季度业绩。

在发财报之前,亚马逊预计运营利润差异极大,在亏损15亿美元到获利15亿美元之间。

不少分析师预期:亚马逊在净利润上恐面临缩水的风险。以电商业务来看,亚马逊2季度在物流和抗疫相关费用的增加拉低了总体的利润水平。在疫情大流行期间,亚马逊为了满足需求并确保工人的安全,曾宣布将在第二季度投入了40亿美元。

在财报电话会议中,亚马逊的高管也从几个方面分析亚马逊本季度利润上涨的原因。据腾讯科技报道:亚马逊CFO布莱恩·奥萨维斯基表示:一方面是广告增长是带动利润上涨的一大主要因素。随着需求的增长,我们本来的固定成本也逐渐被"稀释"。二季度英国市场表现尤为出色,因为在家隔离订单的增加以及英国经济的强势上涨。

"另一方面二季度,公司市场营销支出较去年同期有所下降,继而提升了每股收益。除此之外,公司的旅行支出和餐饮支出也都同时下降。亚马逊一直致力于减少成本,尤其是在商务会议和跨境差旅费用上。"

为了降低成本,自3月11日以来,亚马逊计划在所有产品类别中都大幅削减了广告开支。亚马逊之所以削减广告支出,一部分原因是他们不希望将更多人引流到其网站上,从而对该公司的供应链、仓储和物流网络造成更大的压力。另一部分原因则是疫情期间,亚马逊电商产品需求暴涨,这期间降低投放广告还是能减少部分开支。

很显然亚马逊在成本端的缩减起到不少作用,但除了这个因素之外,亚马逊的营收高增长也是一大助力。疫情期间,亚马逊的电商业务表现抢眼。当季亚马逊平台的出售的商品订单猛增57%,网上销售额增长49%,增速均为去年同期的三倍多。

在美国地区,亚马逊从3月中旬开始的招聘狂潮,以及公司数十万仓库工人临时增加每小时2美元的危险工资,目前,亚马逊在美国各地的物流中心给员工支付的起薪是每小时15美元。加倍投入资金,这也是亚马逊为了应对在线订单的激增。目前,受疫情影响这个部分支出还是在维持,很有可能Q3季度的运营支出仍然不低。

AWS营收增速"疫"外放缓

亚马逊与微软谁将摘得2万亿美元市值桂冠?

在云业务AWS上,亚马逊实现净销售额108.08亿美元,同比增长29%。虽说保持不错的同比增速,但对比之前几个季度来看这是AWS营收增幅首次低于30%。本季度AWS营业利润达33.57亿美元,同比大增58%。

尽管AWS占亚马逊的净销售额只有12%,但其营业利润占比却高达57.88%,吸金能力还是很强悍。随着亚马逊AWS体量发展越来越大,这或许也是增速下滑的必然之路,但目前来看AWS盈利能力表现还是不错,这或许还是能够安慰到不少的投资者。

根据财报数据,2016-2019年,亚马逊的AWS云服务收入分别为122.19亿美元、174.59亿美元、256.55亿美元、350.26亿美元,保持着两年翻一番的频率,即2018年AWS收入是2016年的两倍有余,2019年AWS收入是2017年的两倍有余。

对比微软的云计算业务,根据微软的最新财报来看,旗下云计算服务Azure销售额同比增长47%,智能云业务(含Azure服务)实现收入133.7亿美元,同比增长17%。亚马逊AWS营收规模跟增速还是低于微软Azure。

由于持续的大流行以及工作和教育趋势的全球变化,这让医疗、教育、电商、办公等不少行业上云速度加快,疫情期间云计算板块整体利好。不夸张的说,这次Covid-19也永久性地加速了全球远程工作的普及。随着未来工作变成线下办公和远程办公的混合模式,对云基础架构服务的需求将激增。亚马逊云服务在该市场上仍然是王者。因此,亚马逊的业绩将很长的时间持续走高。

在疫情期间,亚马逊AWS也有不少的动作进一步扩大销售额的增长。AWS与Salesforce进一步加强合作,同时AWS服务区亦进一步扩充,相继开发米兰、开普敦等可用区,强化欧洲、非洲地区基础设施。目前亚马逊已在全球24个地区建设可用区76个,并计划在印度尼西亚、日本、西班牙三个地区再建设9个可用区。

从这些动作来看,亚马逊在AWS上的投入成本也在上涨,高额投入背后换来的回报还是可期。但在竞争层面,微软Azure、阿里云、谷歌云等科技巨头都在紧追,目前这几个云计算厂商的增速都是在AWS之上,这些后浪的爆发对亚马逊的威胁并不小。

目前,全球科技股踏入万亿市值大门的只有四家公司,分别是亚马逊、微软、苹果跟谷歌母公司。截至目前来看,这4家公司最有望冲击2万亿市值的集中在苹果、亚马逊、微软,这三家公司Q2财报表现如何,将会直接影响到他们在下半年的股价走向。

结语

今年上半年受疫情影响,科技股板块算是美股市场上的"宠儿",这也让亚马逊的股价上涨不少。Q2季度财报之后,亚马逊在营收跟净利润上的表现超出市场预期也是再次提振其股价。下半年对于亚马逊来说是新的征程,在其股价突破3000美元大关之后,冲刺2万亿市值大关的希望在临近,亚马逊能否借电商跟云计算发威,时间会给出一个答案。