内地老板必看!香港公司利得税计算方法,控成本必读!!

4960

4960对于计划在香港拓展业务版图的内地企业主而言,深入了解香港的税务体系是企业稳健发展的关键一环。

香港作为全球自由度最高的经济体之一,以"低税率+属地原则"著称。利得税作为香港公司面临的主要税种之一,掌握利得税计算逻辑不仅能合规运营,更能通过税务规划实现利润最大化。

今天,就为大家详细剖析香港公司利得税的相关要点,助力各位企业主在香港的商业之旅中轻装上阵,稳步前行。

1

关于香港公司利得税

①什么是香港公司利得税?

香港利得税,是香港政府针对在港开展各类行业、专业或业务活动的个人及企业(包括法团、合伙业务、受托人或团体)所征收的税种,与内地的企业所得税类似,但其计税依据主要是在香港产生或源自香港的利润。

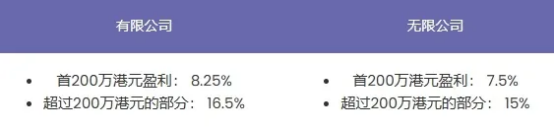

②香港公司利得税的税率是多少?

香港有限公司的利得税实行两级制税率:

首 200 万港元的利润,税率为 8.25%;

超过 200 万港元的部分,税率为 16.5%。

值得注意的是,若同一集团旗下存在多家子公司,仅能指定一家子公司适用两级制税率,其余子公司均需按 16.5% 的税率缴纳税款 。

③需要交税的利润是如何计算的?

计算应纳税利润时,公式为:应纳税利润 = 总收入 - 经营开支。

④香港公司有哪些开支可以扣除?

直接经营成本:原材料采购、运输仓储、员工薪酬(含MPF雇主供款);

运营开支:租金、水电、通讯、办公耗材、系统订阅费等;

发展性支出:研发测试费、专利注册费、市场调研费等;

资产折旧:设备按法定年限折旧,商誉等无形资产可摊销等。

2

香港公司的利润缴税范畴

香港遵循地域来源征税原则,仅对源自香港的利润征税。若利润来自香港以外地区,如离岸业务所得,通常无需缴纳利得税。

需要缴纳利得税的利润主要包含以下几类:

贸易所得:涵盖香港本地的批发零售业务,以及合同谈判、订单处理和物流安排等关键环节在香港完成的转口贸易。例如,香港公司从内地采购货物,在香港签订合同并安排出口至美国,由此产生的利润需纳税。

服务所得:在香港本地提供的各类服务,像法律咨询、会计服务、广告服务等所获得的收入。比如香港的咨询公司为香港客户提供海外市场调研服务取得的收入,就属于应税范畴。

租金所得:香港公司出租位于香港的房产、土地、商铺等获得的租金收入,需全额纳税。

与主营业务相关的投资收益:若公司主营业务为放贷,其利息收入需纳税,如香港的财务公司向本地企业贷款收取的利息。

特许权使用费:当香港公司授权本地企业使用其商标时收取的费用,需缴纳利得税。

场景 | 是否需缴税 | 原因 |

香港公司出租深圳房产 | 否 | 租金收入源自内地(物业位于深圳) |

香港公司向新加坡客户销售货物,合同在香港签订,货物从香港仓库发货 | 是 | 合同签订、货物交付在香港完成 |

香港公司投资美股获得股息 | 否 | 股息收入属于被动投资收益,且非主营业务 |

香港公司出售自用 5 年的办公楼 | 否 | 属于资本性收益(非频繁交易) |

3

香港公司缴税案例剖析

案例一

某有限公司年度利润为 300 万港元。

按照税率计算,前 200 万港元利润应纳税额为:200 万 ×8.25% = 16.5 万港元;

剩余 100 万港元利润的应纳税额是:100 万 ×16.5% = 16.5 万港元。

该公司全年需缴纳的税款总计为:16.5 万 + 16.5 万 = 33 万港元。

案例二

某法人持有 A、B 两家香港公司,A 公司利润为 100 万港元,B 公司利润达 1000 万港元。

选择让 B 公司享受首 200 万利润的半税优惠政策,这部分税额为:200 万 ×8.25% = 16.5 万港元。

B 公司剩余 800 万利润与 A 公司 100 万利润合计 900 万港元,这部分应纳税额为:900 万 ×16.5% = 148.5 万港元。

两家公司总的应缴税款为:16.5 万 + 148.5 万 = 165 万港元。

4

报税时间与文件要求

新成立的香港公司,在成立后的 18 个月 内会收到税务局发出的税表,务必在 3 个月内完成审计和报税工作。

非新成立的公司,则需每年在公司自行选定的年结日开展审计报税,并在 1 个月内完成。

香港公司报税所需文件分为两类:一类是做账文件,另一类是申报文件。

做账文件:涵盖最新商业登记证、周年申报表、银行月结单、采购和销售的合同发票、员工工资单、房租水电票据等。

申报文件:利得税报税表、财务报表、审计报告及其他相关文件和数据。其中,有限公司的财务报表需由第三方审计师审计,并提供有香港核数师签字的有效审计报告。

此外,还有一些注意事项:

股东分红:香港公司缴纳利得税后可向股东分红,香港本地股东获得分红无需再缴税,但内地股东将香港公司分红转回内地时,需在内地缴纳 20% 的分红税。

亏损抵扣:香港公司的亏损可用于抵扣未来五年的利润,但连续亏损超过五年可能会引起税务局关注。

收到利得税表后要及时处理,避免产生罚款。

5

香港公司如何申请离岸豁免?

香港公司离岸豁免,是指香港税务局认可公司所获利润为离岸所得,从而免除利得税征收。

若想申请离岸豁免,公司需同时满足以下条件:

在香港没有设立实体办公室。

没有聘请员工在香港开展工作。

不存在香港的客户和供应商。

不在香港进行业务洽谈和合同签署。

货物既未运抵香港,也未发生报关行为。

通常情况下,若公司业务经营范畴未发生变化,申请一次离岸豁免即可,无需每年申请。

首次申请成功后,税局会默认公司为离岸经营,但会不定时复查。

申请时,需在会计师出具审计报告后,填写税表申请豁免,最终能否获批需经税务局评税确定。

希望通过以上内容,能帮助内地企业主更全面、深入地了解香港利得税相关知识,在香港的商业活动中做好税务规划,实现企业的稳健发展。