Item 1 of 1

逃税1.2亿元!深圳老牌3C大卖被抓了...

1708

17082026-04-01 20:05

2026-04-01 20:05

170801

隐匿1.2亿收入

移送公安

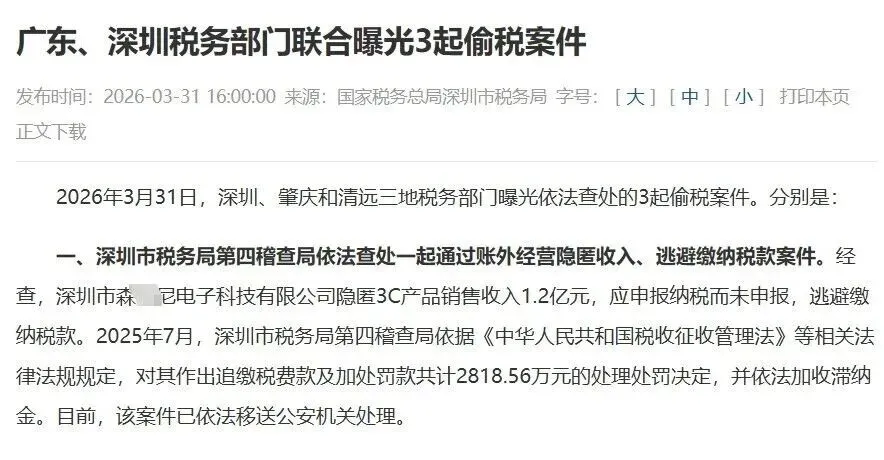

深圳市森*尼电子科技有限公司成立于2003年,主营键盘、鼠标等 3C产品生产销售,产品远销海外多国,曾是行业内的老牌企业。然而,这家企业却因铤而走险的偷税行为,彻底陷入经营危机。

经查实,2020年至2022年期间,森*尼电子为逃避纳税义务,系统性地采用 “账外经营” 模式:公司将大量键盘、鼠标产品销售收入通过法定代表人及员工个人账户收取,完全脱离公司财务账簿核算。

在此期间,该公司累计隐匿产品销售收入高达1.2亿元,这部分收入既未向客户开具任何发票,也未向税务机关进行纳税申报,主观上存在明确的隐匿收入、逃避缴纳税款的故意。

其违规操作的异常痕迹早已暴露无遗:2021年,该公司对外申报的营业收入从2020年的近2000万元,断崖式暴跌至仅17万元,这种严重违背正常经营逻辑的收入异常波动,直接触发了金税四期系统的风险预警,成为税务机关启动稽查的关键突破口。

面对税务稽查,森*尼电子本以为天衣无缝的操作,在大数据与精准核查下迅速土崩瓦解。

关键线索暴露:稽查人员入户检查时,一份签署于2019年12月20日的《收款信息申明》成为案件转折点。该文件明确要求客户将货款直接转入指定的私人银行账户,清晰证实了企业早有预谋的账外收款布局。

数据铁证还原:税务部门进一步调取了公司内部的 “客户往来实时余额表”,该表按日详细记录了每笔客户回款的客户名称、产品品牌、收款银行、金额等核心信息。稽查人员将其与涉案私人账户的银行流水进行逐笔比对、一一印证,最终完整、确凿地还原了1.2亿元隐匿收入的全部事实,在铁证面前,企业的偷税行为已无从抵赖。

依据《中华人民共和国税收征收管理法》第六十三条规定,森*尼电子通过不列、少列收入进行虚假申报的行为,已构成偷税。2025年7月,深圳市税务局第四稽查局依法作出处理决定:

追缴税款:少缴的增值税、企业所得税等各项税费合计1905.14万元; 加收滞纳金:按日加收万分之五的滞纳金; 处以罚款:处少缴税款50%的罚款,共计913.42万元。

以上三项相加,总计金额高达2818.56万元。

更严重的是,因涉案金额极其巨大、偷税占比极高,该公司已涉嫌构成逃避缴纳税款罪,被依法移送公安机关追究刑事责任,相关责任人将面临牢狱之灾。

02

金税四期下

跨境电商的合规生死线

金税四期的全面落地,标志着税务监管已进入 “以数治税” 的透明时代 。

数据穿透式监控:税务系统已与电商平台、海关、银行、第三方支付、物流等全链路数据打通。

私户收款成高危区:个人银行账户、微信、支付宝等大额、高频、集中的资金往来被重点监控。

多部门协同共治:税务、海关、公安、外汇管理等八部门建立常态化联合稽查机制,实现对企业经营、资金、物流的全链条、穿透式监管。

2. 违法后果:经济重创+信用破产+刑事追责

在严监管下,偷税的综合成本已远超任何短期 “收益”,成为企业不可承受之重:

经济损失惨重:一旦被查,需承担补缴税款+高额滞纳金+0.5至5倍罚款的三重惩罚。

经营全面停摆:企业账户、跨境店铺资金可能被冻结,无法正常收发货、享受出口退税;

刑事责任高悬:根据《刑法》规定,偷税数额较大且占应纳税额10%以上,即构成逃避缴纳税款罪,最高可处7年有期徒刑,并处罚金。

# 合规才是长久之计

TikTok、Facebook、谷歌、Twitter广告服务,0门槛抢占全球流量!

极速开户+优化投流+风险保障+效果跟踪,仅需4步,轻松撬动亿万海外流量,让品牌销量翻倍增长!

已成功开通5000+账户

最新热门报告作者标签

Ozon计划26年新增15个物流中心,投资超300亿卢布俄罗斯电商平台Ozon表示,2026年计划在俄罗斯新增15个物流综合设施,其中包括大型全流程履约中心以及用于存储和处理大件商品的物流设施。

26年巴西情人节消费达220亿雷亚尔,服饰美妆成热门品类2026年巴西情人节(Dia dos Namorados)消费超过220亿雷亚尔,服装、化妆品、香水和鞋类成为最受关注的消费品类。

每15秒售出一件,TikTok Shop英国宠物品类快速增长TikTok Shop公布数据显示,2025年平台宠物护理品类销售额同比增长超过60%,宠物用品正在成为平台增长较快的消费类别之一。在英国市场,TikTok Shop平均每15秒售出一件宠物产品,宠物食品相关内容也持续增加,其中猫粮相关帖子数量超过82.5万条,狗粮相关帖子数量超过57.2万条。

26年1-4月美国玩具市场销售额增长13%,女性成为主力2026年1月至4月期间,美国玩具行业超过一半的增长来自女性消费者。同时,18岁及以上成年消费者贡献了整个玩具行业35%的增长,成人消费正在成为推动市场扩张的重要因素。

AMZ123会员专享丨7月第2周资讯汇总亚马逊亚马逊宣布与MyFlexBox达成战略合作,其德国所有智能快递柜将接入亚马逊配送体系,并成为欧洲首个向亚马逊开放的大规模中立柜机网络。用户在结账时可选24/7自提点,提升取件灵活性。合作旨在共建共享末端基础设施,覆盖零售点、加油站等场景,减少重复配送、提高效率。7月6日曝光的官方文件显示,亚马逊在华盛顿州新一轮裁撤57个岗位,涉及多条业务线,其中包含总监、高级经理等中高层管理岗。7月7日,亚马逊宣布,亚马逊全球智能枢纽仓正式落地华东地区,上海、宁波双仓正式启用。这是继GWD深圳首仓全面运营后,亚马逊在完善跨境物流网络上的又一关键布局。

TikTok美区推行三级架构保证金,风险保证金最高$10000重磅!TikTok美区新增保证金,卖家速查后台

紧急调整!美国CPSC法规给卖家暂时“松绑”了在跨境电商迈入升级赛道的当下,合规化浪潮正以迅雷不及掩耳之势席卷整个行业。一系列政策法规如同多米诺骨牌般接连落地,逐渐渗透到跨境电商产品质检、税务申报、物流清关等流程。其中在近期讨论热度最高的,莫过于美国最新生效的CPSC法规。进入7月以来,CPSC电子申报(eFiling)新规在业内被高频提及。据业内消息,按原定计划,自7月8日起,美国消费品安全委员会(CPSC)将联合美国海关与边境保护局(CBP)全面施行电子申报(eFiling)新规,所有受CPSC监管的进口消费品需在清关前完成GCC/CPC合格证书电子申报,未按要求申报可能导致清关延误或货件被拒、退运。

TikTok Shop美区保证金大改!金额不再统一,速查后台应缴额!告别“多类目叠加”,卖家该如何应对?

26年亚马逊头部卖家格局生变,中国卖家占比升至55.9%截至2026年7月,中国卖家在亚马逊美国站前10000名卖家占比已提升至55.9%,美国卖家则降至40.5%。仅过去12个月,中国卖家的份额就提升了3.8%。

紧急调整!美国CPSC法规给卖家暂时“松绑”了在跨境电商迈入升级赛道的当下,合规化浪潮正以迅雷不及掩耳之势席卷整个行业。一系列政策法规如同多米诺骨牌般接连落地,逐渐渗透到跨境电商产品质检、税务申报、物流清关等流程。其中在近期讨论热度最高的,莫过于美国最新生效的CPSC法规。进入7月以来,CPSC电子申报(eFiling)新规在业内被高频提及。据业内消息,按原定计划,自7月8日起,美国消费品安全委员会(CPSC)将联合美国海关与边境保护局(CBP)全面施行电子申报(eFiling)新规,所有受CPSC监管的进口消费品需在清关前完成GCC/CPC合格证书电子申报,未按要求申报可能导致清关延误或货件被拒、退运。

AMZ123会员专享丨7月第2周资讯汇总亚马逊亚马逊宣布与MyFlexBox达成战略合作,其德国所有智能快递柜将接入亚马逊配送体系,并成为欧洲首个向亚马逊开放的大规模中立柜机网络。用户在结账时可选24/7自提点,提升取件灵活性。合作旨在共建共享末端基础设施,覆盖零售点、加油站等场景,减少重复配送、提高效率。7月6日曝光的官方文件显示,亚马逊在华盛顿州新一轮裁撤57个岗位,涉及多条业务线,其中包含总监、高级经理等中高层管理岗。7月7日,亚马逊宣布,亚马逊全球智能枢纽仓正式落地华东地区,上海、宁波双仓正式启用。这是继GWD深圳首仓全面运营后,亚马逊在完善跨境物流网络上的又一关键布局。

每15秒售出一件,TikTok Shop英国宠物品类快速增长TikTok Shop公布数据显示,2025年平台宠物护理品类销售额同比增长超过60%,宠物用品正在成为平台增长较快的消费类别之一。在英国市场,TikTok Shop平均每15秒售出一件宠物产品,宠物食品相关内容也持续增加,其中猫粮相关帖子数量超过82.5万条,狗粮相关帖子数量超过57.2万条。

26年1-4月美国玩具市场销售额增长13%,女性成为主力2026年1月至4月期间,美国玩具行业超过一半的增长来自女性消费者。同时,18岁及以上成年消费者贡献了整个玩具行业35%的增长,成人消费正在成为推动市场扩张的重要因素。

Ozon计划26年新增15个物流中心,投资超300亿卢布俄罗斯电商平台Ozon表示,2026年计划在俄罗斯新增15个物流综合设施,其中包括大型全流程履约中心以及用于存储和处理大件商品的物流设施。

TikTok美区推行三级架构保证金,风险保证金最高$10000重磅!TikTok美区新增保证金,卖家速查后台

26年巴西情人节消费达220亿雷亚尔,服饰美妆成热门品类2026年巴西情人节(Dia dos Namorados)消费超过220亿雷亚尔,服装、化妆品、香水和鞋类成为最受关注的消费品类。

《全球宠物行业趋势与中国增长机遇报告》PDF下载宠物行业全年的销售额为660亿美元与去年同期相比增长了2.1%。

《TikTok Shop 2024-2025 西班牙站点报告》PDF下载在全球社交电商高速发展的时代浪潮中,TikTok已然崛起为品牌与消费者深度互动的重要阵地。TikTok不仅重塑了用户的消费习惯,更开创了"发现式购物"的新模式,为品牌营销带来了前所未有的机遇与挑战。

《2026年全球电商行业趋势洞察报告》PDF下载报告深度解读 2026 年全球电商行业发展趋势,全面剖析移动端与网页端市场格局、各区域网站流量增长动态,以及综合电商、服饰电商、美妆电商等核心赛道的细分趋势与头部玩家表现。报告同步收录标杆案例,拆解Nykaa、0live Young、UNIQLO 等区域头部电商的业务亮点、广告策略与用户画像,为品牌制定精准市场策略提供决策参考。

《2026年电子元器件行业趋势与策略解读》PDF下载据世界半导体贸易统计组织(WSTS)预测报告显示,2025年全球半导体营收将同比增长22.5%至7720亿美元,2026年将再度增长26.3%至9750亿美元,逼近1万亿美元大关;

《2025-Q1亚马逊沃尔玛全球电商CPC数据报告》PDF下载我们整合了Pacvue和Helium 10的专有数据库,全方位展示行业内范围最广的电商数据。这份报告包括数万家大中小型规模,不同品类广告主的数据,以及几个主要品类的详细分析。

《男装休闲服装品类2026秋冬趋势报告》PDF现在服装买家高度关注市场趋势,具有高频复购的特点,对趋势品的诉求相对更高,对于新品至少提前2-3个月进行采购且主要通过社媒获取服装趋势;

《美客多趋势报告-智利站》PDF下载在当今的消费环境中,每一次购物都成为消费者身份的体现,反映出消费者的兴趣、欲望和价值观。这些选择受到时代和文化的影响,不仅展现了消费者的偏好,也塑造了消费者与市场的关系。

《拉美八国经贸与投资概览》PDF下载中国与古巴1960年建立外交关系,正式开启了中国与拉美地区合作的新纪元。截至目前,中国已与26个拉美和加勒比国家建立外交关系,并同其中22个国家签署了共建“一带一路”合作文件,关系不断深化。