跨境卖家的合规第一课:关务合规实务!转给公司的财务伙伴仔细学习!

1266

1266上一篇讲到深圳几大物流企业的倡议书,说明跨境行业的合规越来越重要了!去年的严查买单出口到今年的这次查验风波!让不合规的空间越来越压缩!这是卖家必须要重视起来的问题!

很多人经常问我:跨境合规到底怎么做?我一般都是这样回答客户的。首先你要解决关务合规!再从原来的无票采购过渡到养成开票的习惯!到资金合规!到后面的单证合规!四流完整性的合规闭环!做完这些!基本就可以实现合规出口+退税增效!这种实现降低跨境企业总体税负的核心诉求!

这是上周五参加宝安区一个针对跨境电商“无票免征”的线下分享会!主要针对跨境电商9610模式的!其实这个二月份商务局就发了通知的!但是很多跨境卖家对政策还是有一些误解!这次官方现身说明。也是更好的推动跨境卖家更好的走向合规!我们来拆解下所要表达的内容:

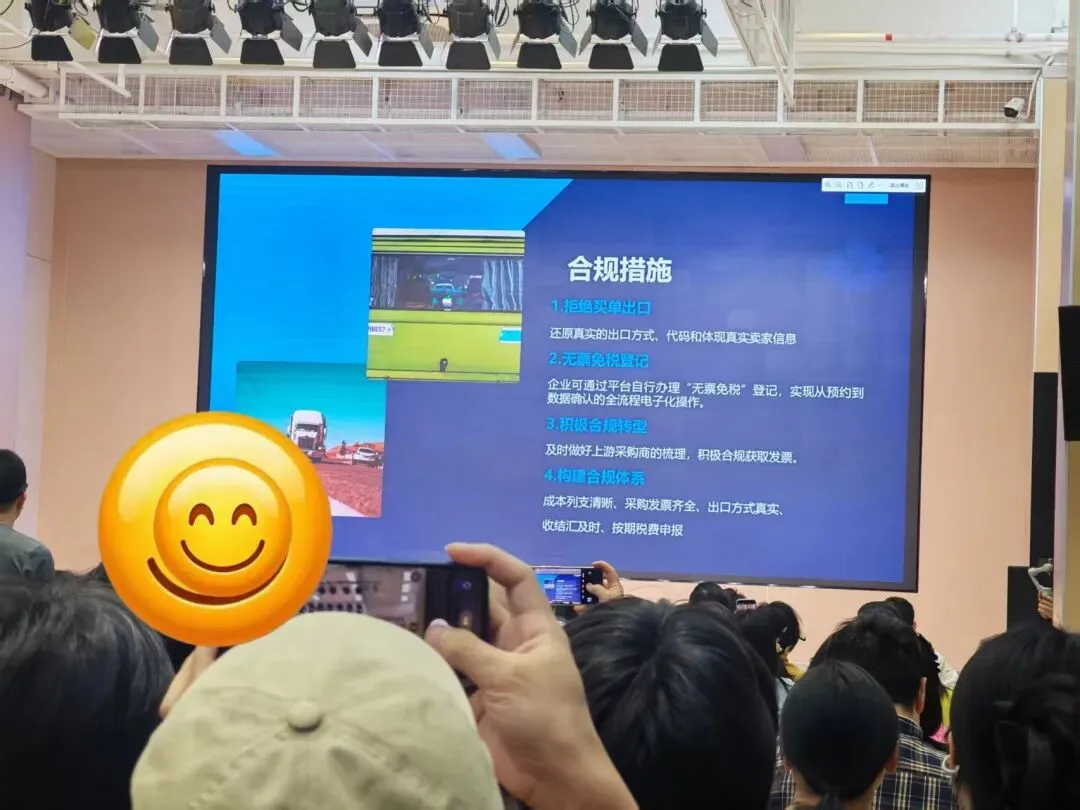

合规措施

1.拒绝买单出口:

还原真实的出口方式、代码和体现真实卖家信息

2.无票免税登记:

企业可通过平台自行办理“无票免税”登记,实现从预约到数据确认的全流程电子化操作。

3.积极合规转型:

及时做好上游采购商的梳理,积极合规获取发票。

4.构建合规体系:

成本列支清晰、采购发票齐全、出口方式真实、收结汇及时、按期税费申报

动作是一步一步循环渐进的,第一步到第四步给了时间缓冲,说辞温和!说明相关部门对跨境模式还是做过深度调查和研究的。不是一刀切的方式!第一个重重之重就是拒绝买单出口!买单出口对于构建全国统一大市场是不利的。只会加重内卷。反内卷本身就是当下国家重点提倡的内容!对合规企业来说、也是一种公平!

其次:很多人对无票免税存在很多的误解!免的是增值税!也不是鼓励你不开票!所以最后提到了成本列支清晰!当前发票就是最好的成本列支证明!对企业所得税抵扣来说。也是目前当下阶段最好的合规单证证明!

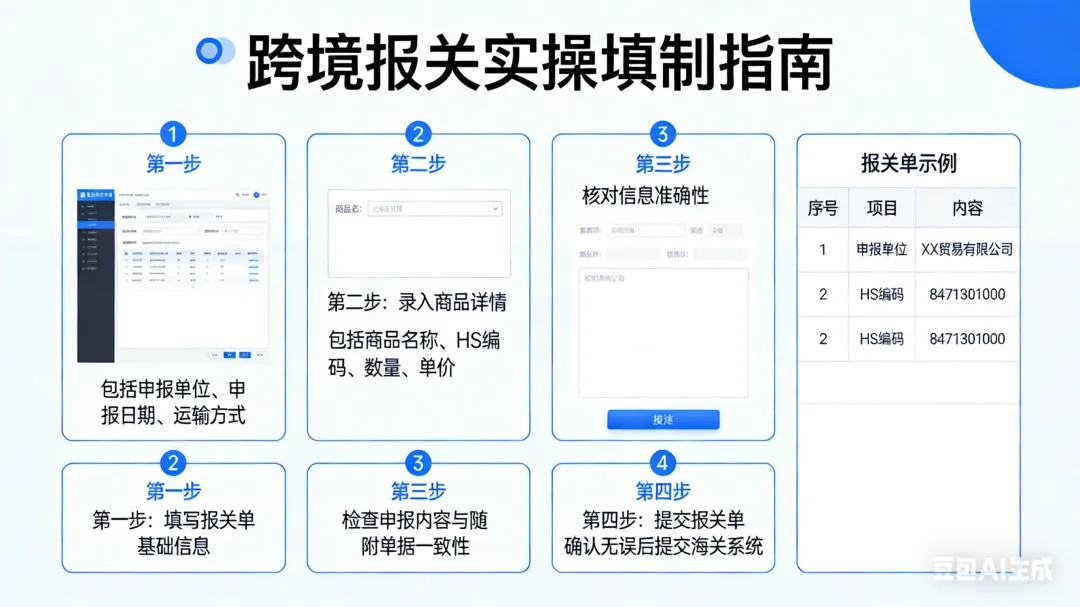

讲完这么多!其实还是告知卖家。合规不是选择题!而是必须要完成转型的过程!回到刚刚提到的关务合规!今天就跟大家分享一下:出口报关单板块的内容!希望在实务过程中能够帮助到大家!

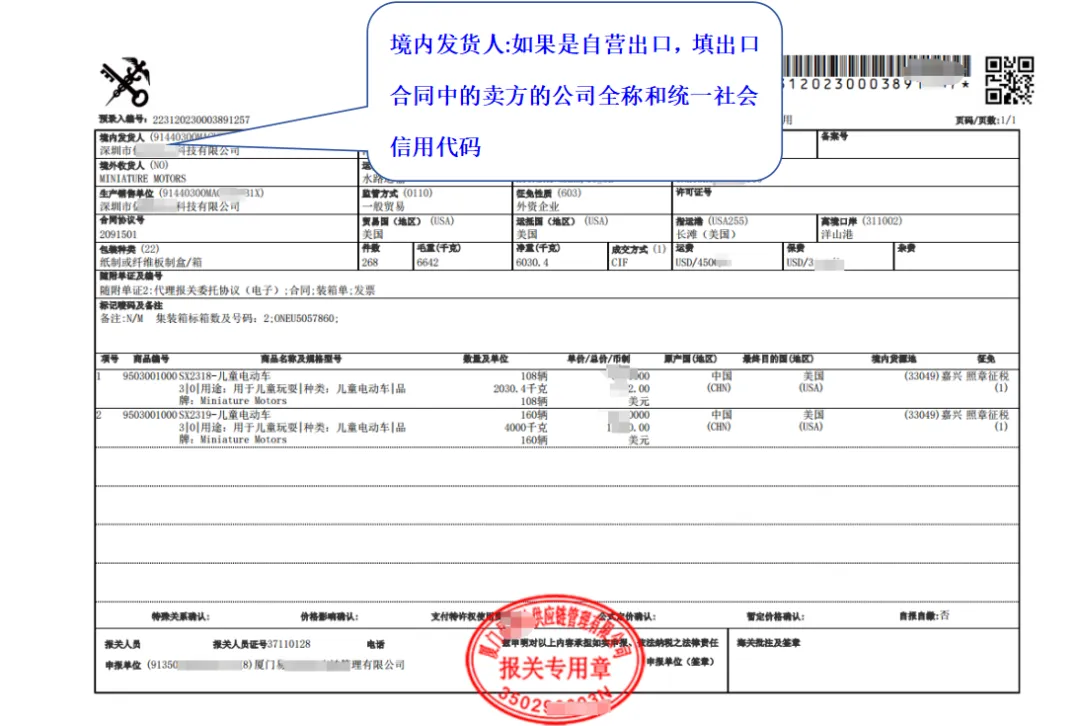

境内发货人:如果是自营出口,填出口合同中的卖方的公司全称和统一社会信用代码

境外收货人:签订并执行出口贸易合同中的买方或出口合同中指定的收货人

生产销售单位:填报出口货物在境内的生产或销售单位的名称。如果是自营出口,生产销售单位和境内发货人是一样的。

合同协议号:应填出口合同(或invoice)编号。

发生商业性交易的进口填报购自国(地区),出口填报售予国(地区)。未发生商业性交易的填报货物所有权拥有者所属的国家(地区)。

按海关规定的《国别(地区)代码表》选择填报相应的贸易国(地区)中文名称及代码。

举个例子:国内企业跟香港企业签订了贸易合同,但货物运往法国,贸易国该填哪里?

正确答案:应该填“香港”

抵国(地区)填报出口货物离开我国关境直接运抵或者在运输中转国(地区)未发生任何商业性交易的情况下最后运抵的国家(地区)。

指运港填报出口货物运往境外的最终目的港;最终目的港不可预知的,按尽可能预知的目的港填报。

离境口岸填报装运出境货物的跨境运输工具离境的第一个境内口岸的中文名称及代码;采取多式联运跨境运输的,填报多式联运货物最初离境的境内口岸中文名称及代码;过境货物填报货物离境的第一个境内口岸的中文名称及代码;从海关特殊监管区域或保税监管场所离境的,填报海关特殊监管区域或保税监管场所的中文名称及代码。其他无实际出境的货物,填报货物所在地的城市名称及代码。

填报进出口货物的所有包装材料,包括运输包装和其他包装,按海关规定的《包装种类代码表》选择填报相应的包装种类名称及代码。运输包装指提运单所列货物件数单位对应的包装,其他包装包括货物的各类包装,以及植物性铺垫材料等。

报关单上的贸易方式和外销合同上的贸易方式要保持一致。

举个例子:

如果和国外客户约定的贸易方式是CIF,卖方要对公支付报关费,国内提货费,国际运输费用和保险费,并取得报关费和其他杂费发票,国内提货费发票,国际货运代理运输费发票;

如果和国外客户约定的贸易方式是FOB,卖方要对公支付国内提货费,报关费,并取得对应的国内提货费发票,报关费发票。国际货运代理运输费是国外买方支付的。

如果和国外客户约定的贸易方式是C&F,卖方要对公支付报关费,国内提货费,国际运输费用,并取得报关费发票,国内提货费发票,国际货运代理运输费发票;

如果和国外客户约定的贸易方式是EXW, 买方要支付报关费,国内提货费,国际运输费用,卖方要提供出货环节的凭证,必须能保存出货视频,图片,集装箱箱号照片,出货视频,出库单,入库单等相关出货证明,证明出货真实性。

报关单上价格不能虚高也不能低报,应与实际出口价格相符,应与收汇情况相符(银行手续费的差额是允许的),符合本行业本产品行业平均利润率。

切记!亏本的买卖在税局的角度是会引起核查的,需要提供和国外客户的邮件证明,和国内供应商的沟通记录来证明交易价格的真实性。

如果成交方式是FOB,这里的总价就是FOB价格的意思,包含国内提货环节的运费。

同样的道理,

如果成交方式是CIF,这里的总价就是CIF价格;

如果成交方式是C&F,这里的总价就是C&F价格;

如果成交方式是EXW,这里的总价就是EXW价格;

填写报关单上商品名称的注意事项:

出口报关单上的货物名称、数量、单位要与进项发票(这里指的是供应商开具的增值税专用发票)上的货物名称、数量、单位完全一致,货物名称中间不能有空格;例如,报关单上是100个书包,那么进项发票上也应该显示100个书包。

为了规避这个错误影响退税,建议先报关出口,再找供应商按照要求来开具发票。

如果这里填报有品牌,就要能够提供品牌证明文件。

运输工具名称及航次号:

填报载运货物进出境的运输工具名称或编号及航次号。填报内容应与运输部门向海关申报的舱单(载货清单)所列相应内容一致。

出货的时候,建议保留和货代的聊天记录,出货图片和出货视频,集装箱标箱数及号码的图片,出库单。

境内货源地:

境内货源地填报出口货物在国内的产地或原始发货地。出口货物产地难以确定的,填报最早发运该出口货物的单位所在地。

举例:我是一家深圳的出口企业,供应商是东莞的一家工厂,供应商是从东莞把货从东莞发到深圳,那么这里的境内货源地就应该填:东莞!