亚马逊推送“境外主体”数据?赛维模式又有新说法!

1393

1393“风平浪静”了大半个月的跨境税务合规,在这个月末再次引发了卖家的讨论热潮。其中,两个备受关注的问题——亚马逊Q4报税数据推送和税务局对“赛维模式”的认定,在近日均传来了新消息。

亚马逊推送“香港店铺”数据,

“换主体合规”方案不管用了?

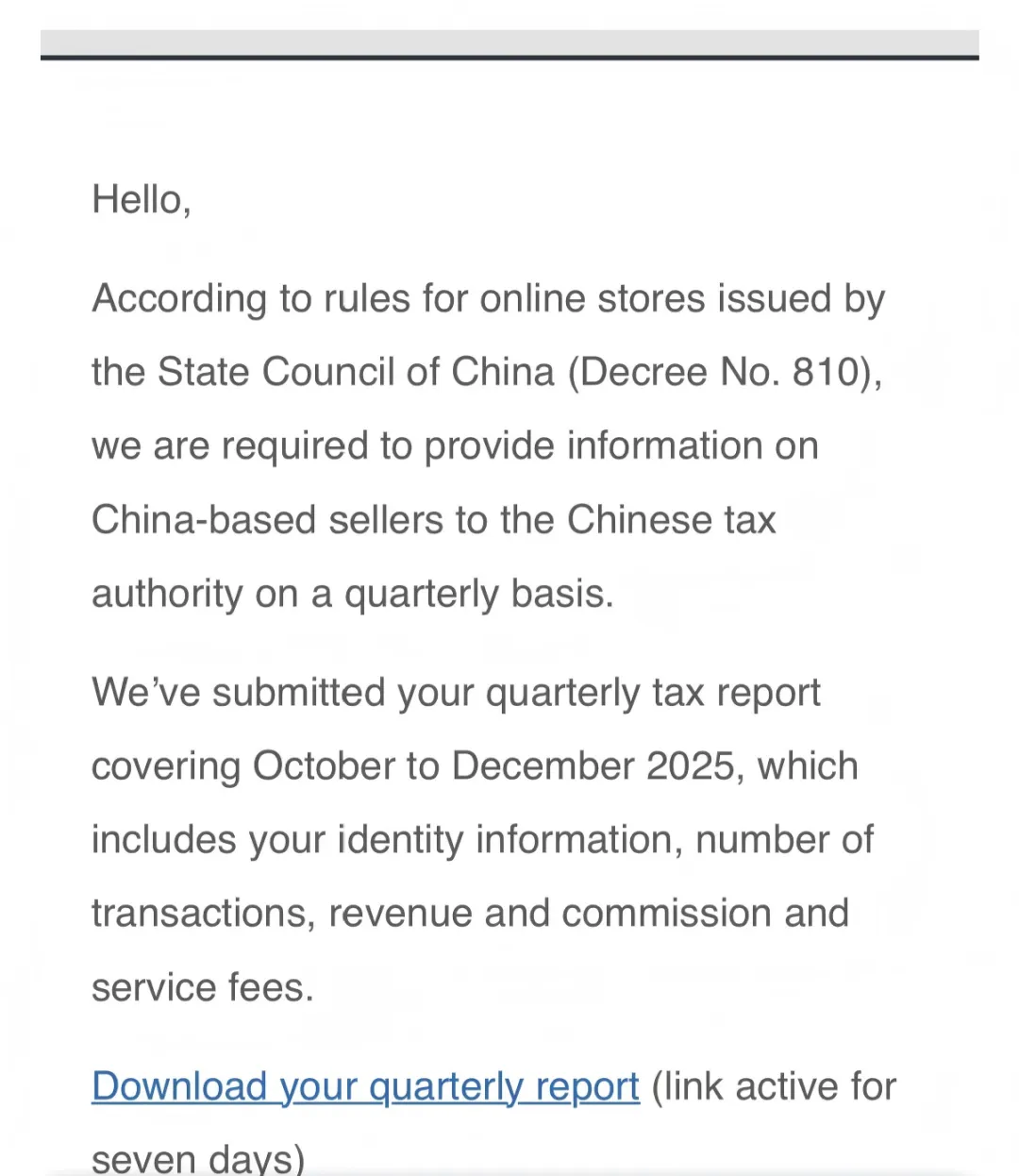

首先是亚马逊卖家焦急等待了许久的,平台推送2025年第四季度报税数据的问题。

近日,有卖家反映,自己已经收到亚马逊推送报税数据的邮件了。不过,更多卖家则表示自己还没有收到相关信息,还需继续等待。

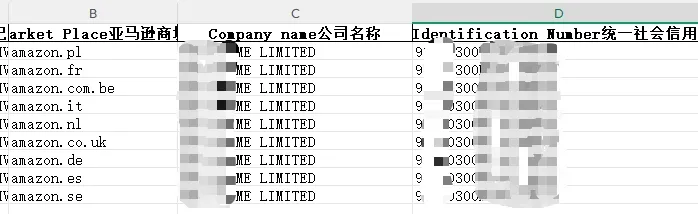

来源:卖家供图

更令人意外的是,在亚马逊推送给部分卖家的报税明细里,出现了香港主体公司的信息!据卖家反馈,其店铺原主体为大陆,在2025年Q4变更为了香港主体,但是在亚马逊本次向其推送的Q4报税数据表中,香港主体公司的名称赫然在列。

来源:卖家社群

具体来说,该卖家的店铺是一般纳税人的全站点账号,北美、中东站通过改代码的方式变更了主体,亚太、欧洲站是通过平台合规渠道变更了主体。这次出问题的是欧洲站点,亚马逊按照“香港新主体名+旧主体信用代码”的形式推送了全部数据,其他站点则没有出现该情况。

据观察,类似上面这种,亚马逊报税数据表出现“香港主体”的情况并非个例,“有些香港主体账号的法人是大陆的,也收到了邮件通知!”另一位卖家在社媒上爆料道。

对此,有资深同行推测,在CRS(全球金融账户涉税信息自动交换标准)的监管下,不管中国公民在香港还是其他地区开公司,都要满足国内基础税法的纳税额度。

另一方面,坊间还有传闻称,某华东卖家用美国公司注册的店铺(实控人是中国内地身份证)也收到了亚马逊推送的数据。不过,截至截发稿前,我们暂时还没查证到此传闻的真实性。

“赛维模式”专项摸排持续进行中,

传有税务局已明确表态?

而在国内监管这边,近期也有新动态传出。其中最为卖家关注的传言之一,是有税务局已经对跨境电商“赛维模式”的认定问题作出了表态。这个消息让一些卖家猜测:难道困扰卖家许久的“赛维模式”报税问题,终于要迎来解答了吗?

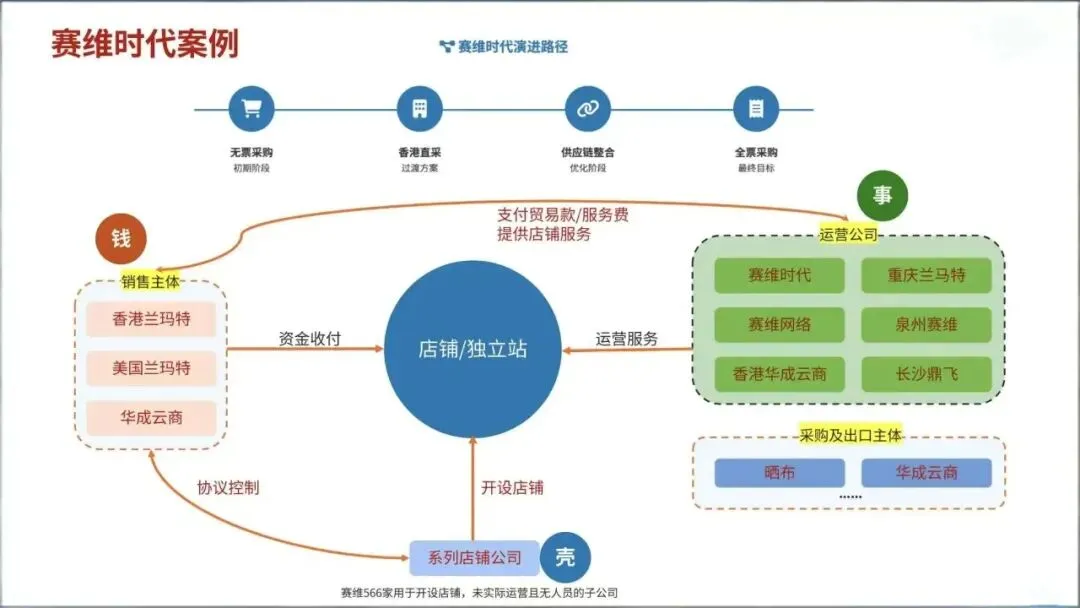

“赛维模式”,即卖家将跨境电商业务拆分进境内多个店铺公司、运营公司、采购出口公司,以及境外的香港销售公司等主体,实现业务环节分离、多店铺共同经营的效果。

来源:网络,如侵删

不少卖家找服务商搭建这种类似赛维的归集模式,初衷是希望规避亚马逊等平台“一主体一店铺”的限制,并合理降低税负。根据侃侃之前针对卖家合规做的调查,有近25%的卖家都计划通过“赛维模式”,跑通财税合规

不过呢,据我们的观察,市面上财税服务商推的“赛维模式”跟上市公司赛维时代的正版“赛维模式”是否完全一致,就要打一个大大的问号了。

自去年Q3跨境电商平台向税务局报送涉税数据以来,国税总局对“赛维模式”一直没有出台官方的总体政策,这就导致店群类的跨境电商企业报税难,各地税局认定难且存在差异等问题。

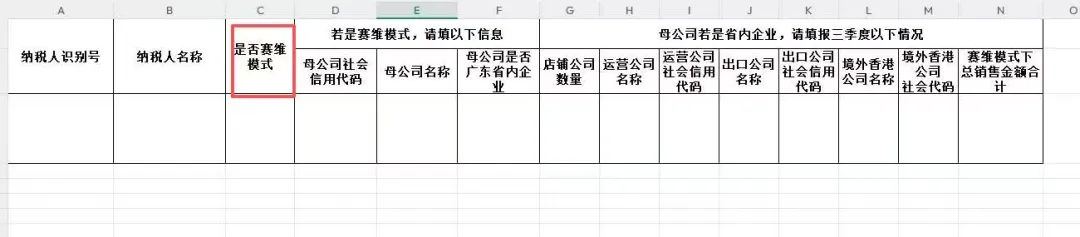

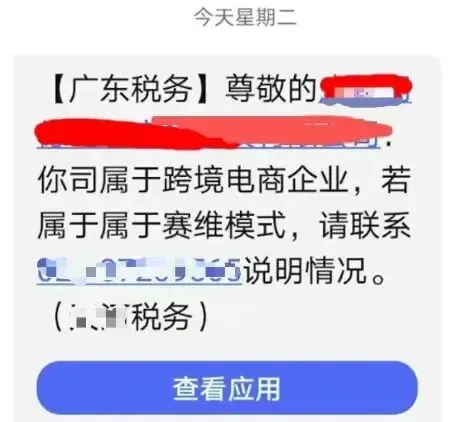

不过,从2025年12月中旬起,转机出现了。广东多地针对“赛维模式”下的企业涉税问题展开摸排,并持续至今。各地税务局已陆续下发“赛维模式”专项摸排表,还有些卖家收到了税务局针对其“赛维模式”情况的电话问询。

来源:卖家供图

而近日,据业内人士和行业媒体爆料,有税务局已经对跨境电商领域的“赛维模式”认定问题进行了表态。不过,截止发稿前,我们暂时还没找到各地税务局官方公开发布的,有关“多店铺/赛维模式”处理意见的文件或通知,上述信息更多是来源于卖家反馈和业内媒体的报道。

实质重于形式!

“赛维模式”核查重点简析

从业内人士反馈来看,此次税务局对“赛维模式”的核查主要集中在以下四个维度:

1. 关联主体间的真实商业关系,也就是各主体间是否存在真实的业务往来;

2. 香港公司的实质性,例如香港公司是否有真实的办公场所、人员,是否具备真实经营能力等;

3. 利润分配的合理性。利润分配需与各主体实际承担的职能、风险相匹配。因此,一些卖家为避税而采用的,境内主体负责核心运营却零申报、低申报,境外仅做资金归集却承担大量利润的模式,很可能将被有关部门重点清查;

4. 平台报税数据与店铺公司申报数据的匹配性。

虽然如前文所述,官方目前暂未发出相关通知,但如果上述信息属实,税务局传递出的很可能是一个比较清晰的信号:税务局并不否认多主体、多店铺架构作为商业安排的合理性,但严厉打击以“赛维模式”为幌子,用虚拟业务和空壳公司来零申报、低申报,从而偷税、逃税的行为。

因此,对于计划通过“赛维模式”走通财税合规的卖家来说,比较稳妥的办法是建立起完整真实的多主体、多店铺业务实质,并形成包括ODI备案、转让定价文档、关联交易协议、功能分享分析报告等在内的,完整的证据链。毕竟,大家也看到了这半年来税务合规规范化、精准化的趋势,再结合前文中亚马逊推送“香港店铺”报税数据的情况,不难发现,想通过虚假、残缺的“赛维模式”来保持利润,风险只会越来越大。