搜索框彻底死亡?!-亚马逊投OpenAI!

1659

16592026 年 2 月底,这桩婚事终于定死:亚马逊砸出 500 亿美金(首笔 150 亿已到账)重金入股 OpenAI。

算力换股份: OpenAI 以后就在 AWS 的底座上跑,还要大规模用亚马逊自研的 Trainium 3/4 芯片这是在联手摆脱对英伟达的依赖。

独家分销: AWS 拿到了 OpenAI 企业级代理平台 Frontier 的独家代理权。

深度定制: 以后亚马逊的搜索、客服、Alexa 背后可能全是 OpenAI 的定制模型。

跨哥点评:

卖家们,别觉得这只是科技圈的新闻。这 500 亿美金砸下去,最先溅起水花的地方就是咱们卖家的后台和买家前台。

1. 搜索框的“死刑”正在宣判?

以前我们搞亚马逊,第一生命线是 Keywords(关键词)。但这次合作意味着 OpenAI 的多轮对话能力将全面接管购物搜索。什么精Shua,广告首页那个不是为了冲关键词?

例如,以后买家可能不再搜“Running Shoes”,而是告诉 AI:“我要去中部徒步,帮我配一套性价比最高、防滑耐磨的穿搭”。

你的 Listing 如果还只是简单的关键词堆砌,AI 根本理解不了你的产品深度。描述逻辑和产品标签化将取代关键词排名,成为新的流量分发逻辑。

2. 运营成本的“膝斩”与“门槛”的提高

AWS 拿到 Frontier 的独家分销,意味着亚马逊后台会集成更恐怖的 AI 自动化工具。

以前养一个 10 人的运营团队,现在可能只需要 1 个懂 AI 调教的“指令师”。选品分析、评论埋点、甚至是处理 VC 申诉,AI 都能秒级完成。所以我前天文章会有这个结论:震惊!微软高层预测,所有软件SaaS类跨境电商服务商3年内将被消灭!

别再招只会刷和传图的初级运营了,他们会被这 500 亿美金砸出来的 AI 瞬间替代。老板自己必须懂 AI 工作流,否则你省不下的钱,就是竞争对手降价的资本。

3. 广告投放进入“黑盒”时代

亚马逊推自研芯片 Trainium,本质是为了降低算力成本。亚马逊会引导我们进入全自动化广告投放。虽然算力成本降了,但算法会变得极其复杂。你可能发现广告费越来越省不下来,因为 AI 比你更懂怎么掏空你的预算去精准获客。

品牌力是唯一的解药。当所有人的广告转化率都被 AI 优化到极致时,买家最后选谁,看的就是品牌溢价。所以下面我配合第二条资讯亚马逊大品牌香港IPO。

4. 警惕“既当运动员又当裁判”

OpenAI 的模型在 AWS 上跑,意味着亚马逊掌握了全球最全的消费数据 + 最强的分析大脑。亚马逊自营品牌(Amazon Basics 等)以后选品会精准到令人发指。它能预判下个月什么会爆,然后提前布局供应链。

2026年2月,深圳德兰明海正式向港交所递交招股书。这家成立于2013年的公司,在2020年推出自有品牌 BLUETTI 后开启了暴走模式。全球排名第四便携储能,截至2025年末,其产品远销120个国家,累计出货超350万台。2024年,它已稳坐全球便携式储能出货量第四把交椅。

跨哥点评:

德兰明海的成功是典型的“从代工到品牌”的史诗级转型。早年做中小型储能方案,那是赚辛苦钱;2020年切入BLUETTI品牌化运作,才是真正抓住了大功率户外电源和家庭储能的红利。这对我们的启示是: 靠信息差倒货的时代早已过去,未来5年,像储能这种高技术壁垒+全渠道品牌化的路径,才是跨境卖家能上岸(IPO)的终极答案。品牌化后全渠道:亚马逊+沃尔玛+TikTok+Target+OTTO,刚好也是我们2026年跨境屋家博会的重点推荐路线!

BLUETTI急着IPO融资?!为了争夺全球便携式储能市场!

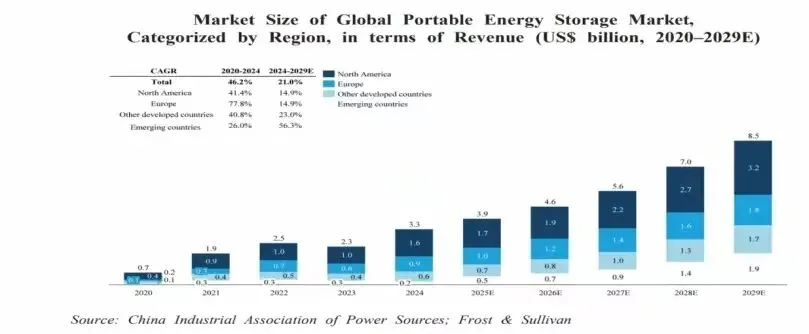

全球便携式储能市场(Portable Energy Storage Market)从2020年至2029年(预测)的市场规模及地区分布情况。

1. 市场整体步入“二次增长期”

高基数下的稳健增长: 2020-2024年的年复合增长率(CAGR)高达 46.2%,这对应了疫情期间户外活动爆发和家庭备用电源需求的激增。

预测期增速放缓但规模翻倍: 2024-2029年预测CAGR降至 21.0%。虽然增速减半,但市场总额从2024年的 33亿美元 将增长至2029年的 85亿美元。这意味着行业已从“疯狂爆发期”转入“成熟渗透期”,未来五年仍有超过 2.5倍 的增量空间。

2. 地区分布:北美与欧洲是“压舱石”

北美市场: 始终是最大的单一市场,预计到2029年贡献 32亿美元 营收。

欧洲市场: 虽然预测期的CAGR(14.9%)与北美持平,但其绝对值从2024年的0.9亿美元将翻倍增长至 18亿美元。亚马逊宣布将于2026年6月在法国罗讷省启用第九个配送中心(Colombier-Saugnieu)。这项超2亿欧元的投资,不仅是为了增加3000个岗位,更是亚马逊在后疫情时代对欧洲物流时效的又一次“肌肉示威”。亚马逊不仅仅大力投资AI服务器,还大力投资实体仓存。在法国,由于罢工和环保法规频发,物流一直是痛点。亚马逊持续重仓奥弗涅-罗讷-阿尔卑斯大区,暗示了该地区极高的消费密度。建议: 2026年打算深耕欧洲站的同学,可以开始布局针对法国东南部市场的库存分配策略,利用新仓上线的红利期提升Prime配送覆盖率。法国是2026年亚马逊重点投入的一个国家!

3. 最具爆发力的黑马:新兴市场(Emerging Countries)

增速冠军: 图表中最亮眼的数据是新兴市场在2024-2029年的CAGR高达 56.3%。

规模逆袭: 到2029年,新兴市场的营收规模(19亿美元)预计将超过整个欧洲市场(18亿美元)。

这反映了东南亚、拉美或非洲地区因基础设施不稳定、离网用电需求增加而产生的刚需。对于卖家来说,这是未来五年的核心增量战场。

4. 对卖家的实战启示

产品策略: 2024年后“其他发达国家”的CAGR依然保持23%,高于北美和欧洲。这说明除了美欧,像日本、澳大利亚等地的市场渗透还有很大潜力,产品应考虑适配更多地区的电网标准。

资本布局: 德兰明海此时选择IPO,正是为了在2024-2026年这个“规模效应”形成的关键节点储备弹药,应对后续21.0%增速下的存量竞争。