2026全球班轮公司最新排名出炉!

4148

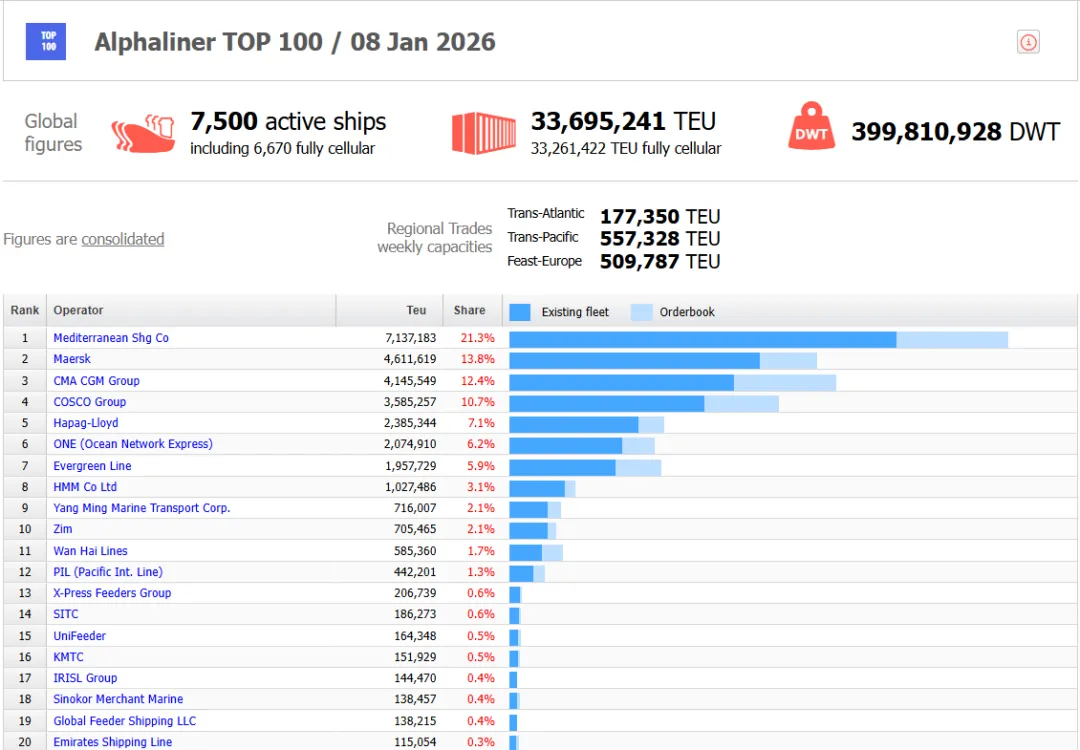

4148根据Alphaliner 2026年1月8日数据,全球运营集装箱船达7500艘,运力3369.52万TEU。在最新全球班轮公司运力100强中,地中海航运以713.7万TEU位居榜首,与排名第二的马士基(461.2万TEU)差距拉大至252.5万TEU,达飞集团(414.6万TEU)排名第三。前10家班轮公司运力占全球总运力的84.1%,而全球排名TOP30的班轮公司运力更是达到3146.1万TEU,占全球总运力的93.4%,几乎垄断了整个航运市场的核心运力。

排名第4至第10位的班轮公司分别是:中远海运(358.6万TEU)、赫伯罗特(Hapag-Lloyd,239.0万TEU)、海洋网联船务(ONE,207.8万TEU)、长荣海运(195.8万TEU)、韩新海运(HMM,102.7万TEU)、阳明海运(71.6万TEU)和以星航运(ZIM,70.5万TEU)。 其中全球排名前10的班轮公司运力达到2834.8万TEU,占全球总运力的84.1%,与一年前没有变化。

排名第11至20位的班轮公司依次为:万海航运、太平船务(PIL)、X-Press Feeders、海丰国际(SITC)、UniFeeder、高丽海运(KMTC)、伊朗国航(IRISL)、长锦商船(SINOKOR)、GLOBAL FEEDER和EMIRATES。 排名第21至30位的班轮公司依次为:德翔海运(TS LINES)、宏海箱运(RCL)、海领船务(SEALEAD)、宁波远洋、合德海运、GRIMALDI、运达航运(INTERASIA)、安通控股、外运集运(SINOTRANS)和美森轮船(MATSON)。

过去一年,TOP30班轮公司的运力规模变化显著。总运力增加了263艘或219.7万TEU,增长7.5%,对全球运力增长的贡献率高达97.8%。其中,地中海航运无疑是最大的赢家,在过去1年里运力增加了83.1万TEU,增长13.2%,进一步巩固了其行业龙头的地位。达飞集团也不甘示弱,运力增长30.8万TEU,增长8.0%,紧随地中海航运之后。

若从运力增长幅度来看,GLOBAL FEEDER表现亮眼,运力增长71.2%位列首位,GRIMALDI增长32.4%,合德海运增长19.9%、外运集运增长16.9%和太平船务增长15.5%,这些公司的增长幅度都令人印象深刻。

然而,市场并非一片繁荣,海领船务的运力同比减少106455TEU,降幅达53.5%,以星的运力同比减少74707TEU,降幅为9.6%,马士基、赫伯罗特等部分班轮公司的运力也有所减少,显示出市场竞争的残酷性。

集装箱船订单方面,2025年呈现出爆发式增长。订单总数达到创纪录的645 +艘,或510 +万TEU,超过了2021年的474万TEU和2024年的477万TEU。截至目前,全球集装箱船手持订单已超过1165+艘,或1130万TEU,相当于现有运力的33.5%。全球排名TOP30的班轮公司手持订单量为805艘或1008.7万TEU,相当于其现有船队运力的29.9%,占全球集装箱船手持订单总量的比例达到89.3%。这表明,当前集装箱船订单主要以头部班轮公司订造或租用为主,投机性订单占比很少。

地中海航运手持订单量最大,达到114艘或205万TEU,相当于其现有船队的28.8%;达飞集团手持订单148艘或188.4万TEU,占现有运力45.5%;中远海运、马士基和赫伯罗特的手持订单量也较为可观。泰国宏海箱运、德翔海运和万海航运手持订单占现有运力比例分别高达145.9%、72.7%和67.4%,显示出这些公司正在显著扩张自己的船队,为未来全球航运市场竞争格局的变化做好充分准备。

近年来,在脱碳换动力和班轮联盟重组的大背景下,包括地中海航运、达飞集团等头部班轮公司更倾向于不断超额订购新船,以满足未来发展的需要。亚洲区域内的班轮公司,如海丰国际、德翔海运等也纷纷加码扩张运力,订造更大的集装箱船。

然而,集运是周期性行业,经历繁荣后必然躲不过衰退周期。红海复航,将加速集运业重回“正常化”轨道。尽管当前集装箱船订单“猛增”,但订单交付期也比以往更长,一些船舶的交付时间甚至排到了2030年。

Alphaliner表示,尽管2026年一季度仍会有一些在接洽中的订单落地,但船厂产能趋于饱和、新造船价格高企以及市场对结构性运力过剩担忧的上升,预计2026年集装箱船订单将放缓。未来全球航运市场将何去何从,值得持续关注。