DSV、UPS等巨头开启并购潮,全球物流业进入“大鱼吃大鱼”时代?

52

52

2025年全球物流行业并购升温,仅前四个月就出现15笔超1亿美元交易,创下继2021年之后的阶段性高点。DSV、UPS、GXO等头部企业同步加速收购扩张,全球物流行业正逐步进入“大鱼吃大鱼”时代?

图片来源:网络

许多发货方都在思考,美国与伊朗之间的战争将如何影响第三方物流(3PL)企业。虽然答案取决于战争持续的时间长短,但市场专家一致认为,与过去两年行业经历了货运衰退、运价压缩以及库存调整等多重挑战相比,今年的第三方物流市场正在趋于稳定。

分析师认为,2026年是自疫情以来市场首次重新恢复稳定的一年。Accenture(埃森哲)物流与履约业务负责人Benjamin Reich(本杰明·赖希)表示:“但这是一种不同类型的稳定。2024年,我们仍在应对疫情后市场调整带来的运力过剩和运价压力。到了2025年,市场情况略有改善,但由关税、地缘政治变化以及供应链网络持续调整引发的不确定性仍是市场的主旋律。”

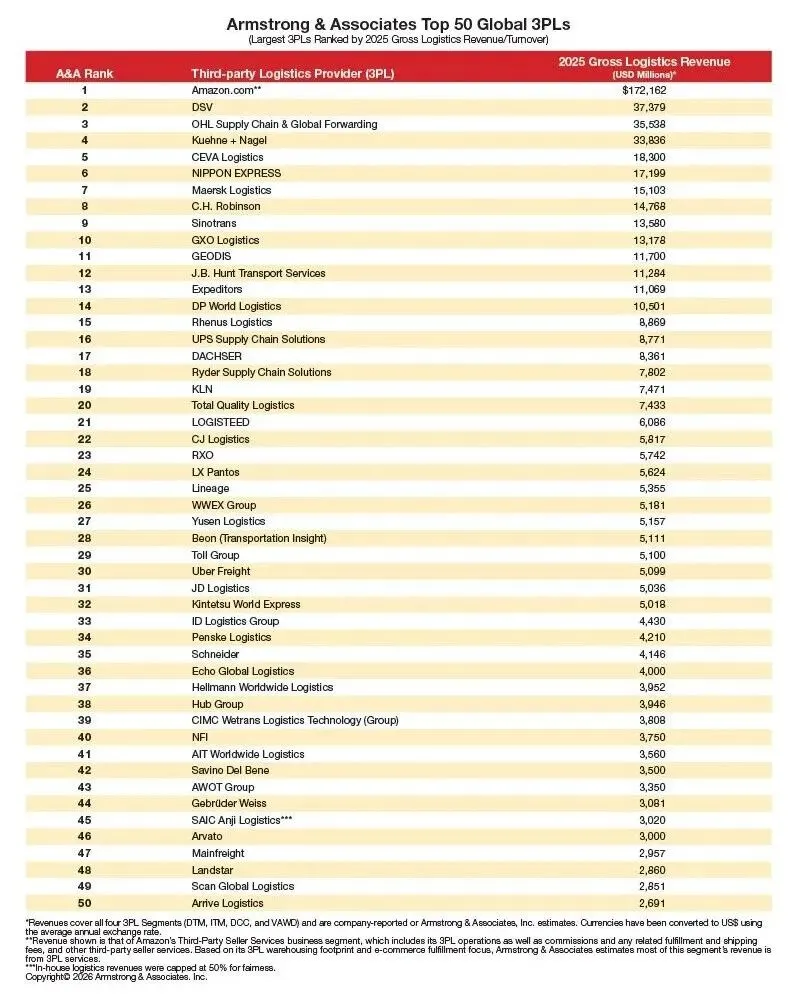

根据Armstrong & Associates(A&A)的统计数据显示,受DSV收购德铁信可(DB Schenker)等因素影响,2025年全球第三方物流企业的排名及营业收入出现了一些变化。

与2024年一样,亚马逊(Amazon)继续保持第一的位置,2025年总营收达到1721.63亿美元,高于2024年的1561.46亿美元。DSV则从第四位升至第二位,总营收达到373.79亿美元,而上一年为233.35亿美元。DHL Supply Chain & Global Logistics Forwarding则从第二位下滑至第三位,2025年总营收为355.38亿美元,高于2024年的335.42亿美元。

进入2026年,市场环境整体上与2025年基本保持一致。A&A预计,美国第三方物流(3PL)行业在2025年的净收入增长5.1%,达到1380亿美元。A&A首席执行官Evan Armstrong(埃文·阿姆斯特朗)表示:“相比之下,2024年的增幅仅为1.8%。”此外,2025年美国3PL市场各细分领域总营收同比增长5%,显著高于2024年的2.8%。因此,美国3PL市场总规模预计在2025年达到3234亿美元。

国际运输管理(ITM)是2025年增长最快的业务板块。该板块涵盖空运和海运货运代理、报关与合规、仓储以及内陆运输等业务。2025年,其总营收增长7.7%,达到859亿美元;净收入增长11%,达到304亿美元,对应毛利率为35.4%。相比之下,2024年该板块总营收增长7.9%,但净收入下降2.1%。

Armstrong指出,ITM业务的增长主要归因于市场对于关税和贸易战的担忧。进口商一直希望在预期关税上调之前尽快完成货物进口。此外,红海航运危机以及通过苏伊士运河的海运流量下降,也加剧了市场的不确定性。

取消《国际紧急经济权力法》(IEEPA)应该能够使货主在2026年面临更少的不确定性。然而,特朗普仍在不断提出针对特定行业征收关税的威胁,以取代目前临时且过去非法实施的IEEPA关税,因此未来仍存在一定的不确定性。

并购(M&A)活动持续增长,不断改变行业的竞争格局。

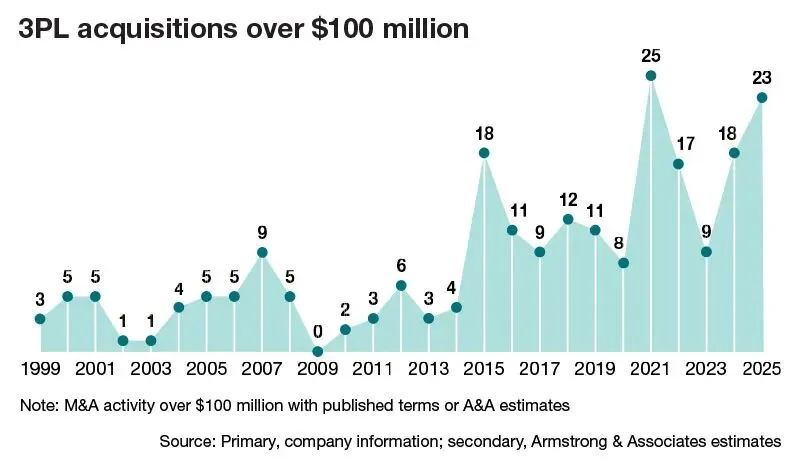

虽然2021年和2022年是行业的并购高峰期,2023年有所放缓。不过,2024年大型并购交易数量再次回升,并在2025年继续保持增长。Armstrong表示,2025年开局非常强劲,仅前四个月就出现了15笔超过1亿美元的交易,其中有3笔交易规模超过10亿美元。全年共完成了23笔大型交易,创下继2021年之后的阶段性高点。

丹麦的DSV以159亿美元的惊人收购价格,成功并购德国的DB Schenker,成为迄今为止交易金额最大的企业。此次交易也使得DSV成为全球第二大第三方物流(3PL)公司,仅次于亚马逊。

Ti高级编辑Paul Chapman(保罗·查普曼)指出,目前物流行业增长越来越依赖于医疗保健、工业制造、零售与电子商务以及高科技制造等垂直领域的专业能力。企业往往通过并购而非自主建设来加速实现增长。例如,GXO通过收购Clipper Logistics、PFSweb以及Wincanton强化了其在欧洲市场的业务布局和能力,而UPS则通过2025年收购Andlauer Healthcare Group,进一步拓展了医疗物流等专业领域业务。

除了自动化和行业整合之外,供应链区域化正在成为推动行业变革的另一项结构性因素。

针对中国、加拿大和墨西哥进口商品的关税措施,加速了近岸外包(Nearshoring)和友岸外包(Friend-shoring)趋势。制造商和零售商纷纷建立缓冲库存,以对冲未来关税进一步升级或供应链中断的风险。

Armstrong表示,这正在推动非传统内陆市场以及美国东南部和中西部新兴制造业走廊附近地区的仓储需求增长。那些拥有灵活仓储能力并能够提供增值服务的仓储与配送企业,尤其有望从中受益。这些增值服务包括组合包装、简单组装、延迟制造以及电商履约等。

不过,Ti高级编辑Paul Chapman(保罗·查普曼)指出,制造业回流和近岸外包并不会降低市场对第三方物流(3PL)运力的需求,反而正在改变运力部署的地点和方式,推动区域履约网络需求上升,并催生更复杂、分布式的运营模式。

Accenture(埃森哲)物流与运输顾问Herman Guzman-Carranza(赫尔曼·古兹曼-卡兰萨)补充称,近岸外包趋势以及不断增长的美墨贸易正在持续增加跨境物流的复杂性,使得供应链网络设计、报关专业能力以及双边运营执行能力成为关键竞争优势。同时,关税波动正迫使企业从静态供应链模式转向基于情景分析、更具韧性的网络模式。

如今,发货方及其第三方物流(3PL)合作伙伴正从简单的交易关系转向真正的战略伙伴关系,尤其是在当前市场中,技术领先的第三方物流与传统模式的差距正在迅速扩大。

对发货方而言,成本依然重要,但已经不再是唯一决定因素。Ti高级编辑Paul Chapman(保罗·查普曼)表示,发货方目前所处的经营环境面临持续的成本压力、结构性劳动力紧缺以及地缘政治和市场需求波动等多重挑战,导致物流网络中的服务期望,包括速度、韧性和透明度等与实际运营约束之间的差距不断扩大。

此外,发货方也越来越关注第三方物流(3PL)企业在计划之外情况发生时的应变能力。当市场发生变化时,能够多快做出调整?能够提供多高水平的可视化能力?又能在多大程度上主动利用数据和技术支持决策?发货方需要明确自己希望合作伙伴承担怎样的角色。

Armstrong表示,在当前充满波动的关税和贸易政策环境下,发货方需要能够迅速调整采购路线、保税仓布局以及报关策略的第三方物流(3PL)合作伙伴。最终,那些将第三方物流企业视为战略合作伙伴而非普通供应商,并愿意在联合规划和技术整合方面投入资源的发货方,将最有能力应对当前复杂的市场环境。

如今,越来越多的发货方正在探索类似4PL的模式,通过统一协调多个服务商来管理复杂供应链,或者随着技术逐渐成熟,将这种协调能力内化到企业内部。这正在推动第三方物流(3PL)企业从单纯执行者转型为更加综合、技术驱动的服务角色。

2026年的第三方物流市场虽然正在摆脱过去几年的低迷周期,重新回归增长轨道,但行业竞争的底层逻辑已经发生改变。一方面,以DSV收购德铁信可为代表的大规模并购持续重塑全球物流版图,行业资源、客户和网络能力正进一步向头部企业集中;另一方面,近岸外包、友岸外包以及全球贸易格局调整,正在推动供应链网络从过去追求极致效率转向更加注重韧性与灵活性。

从表面来看,2026年的第三方物流市场正在走出过去几年的周期性低谷,增长重新回归,需求逐步稳定,但这一“回暖”并不意味着竞争趋缓,反而揭示了行业正在进入一个更深层次的结构性重组阶段。以DSV收购德铁信可为代表,UPS、GXO等头部企业同步加速并购扩张,本质上并不是对短期市场波动的反应,而是对未来竞争格局的提前卡位,通过资本与资产整合,快速放大网络密度、区域覆盖能力与专业化垂直服务能力。

可以预见,未来物流行业的分化不会来自市场好坏,而来自是否拥有持续整合资源、不断扩大生态边界的能力。所谓“大鱼吃大鱼”的时代,本质上是一个由并购驱动的集中化周期正在加速开启,而市场刚刚回暖,恰恰只是这一轮更激烈竞争的起点。