突发补税潮!大量卖家被通知补税,全年盈利打水漂

1510

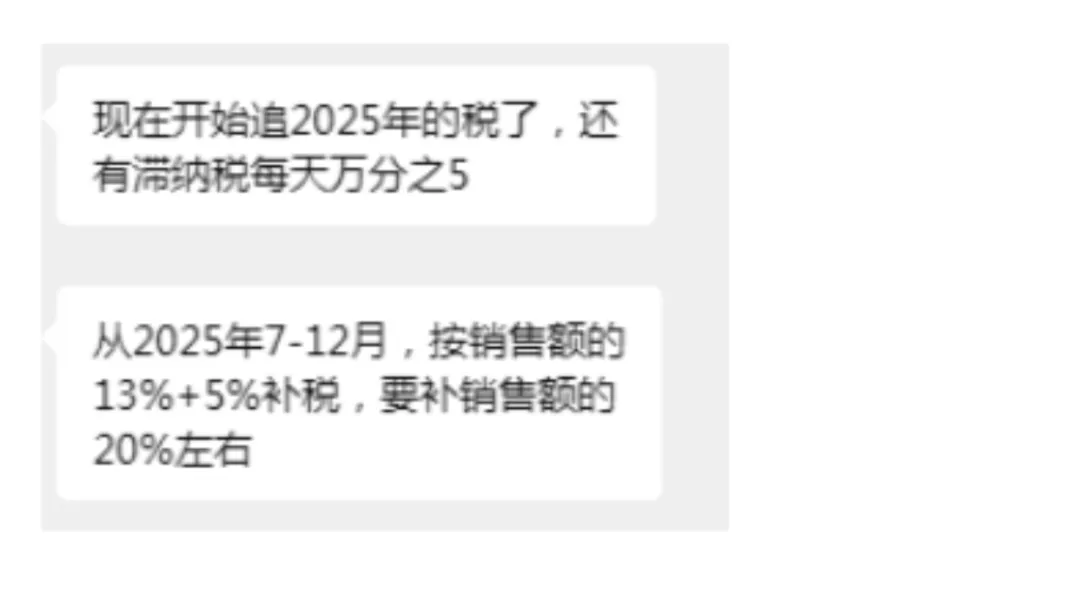

1510有消息称,税务部门已正式启动2025年7-12月税款的追缴工作,明确要求卖家按销售额的13%缴纳增值税、5%缴纳企业所得税,再叠加附加税费及每日万分之五的滞纳金,综合测算下来,补税比例高达销售额的20%左右,不少卖家直言利润直接被吞噬。

有卖家粗略核算后发现,需补缴的税款接近 80 万元,不禁直言:辛辛苦苦干满一整年,利润连补税都不够,多年打拼一夜回到起点。

而这并非个例,而是 2026 年电商行业税务严管趋势下的集中显现。随着平台经营数据与税务系统全面联网、《增值税法》新规正式实施,隐匿营收、个人账户收款、无票采购等以往常见的 “灰色操作”,如今已彻底无处藏身。

PART

01 补税比例高达 20%!卖家一年利润直接清零

此次中山税务部门的追缴行动,核心在于对 2025 年下半年未如实足额申报的销售收入开展全面清查,其税负构成明确,对卖家而言压力极大:

增值税(13%):作为一般纳税人,货物销售适用 13% 的基础税率。简单计算,每 100 万销售额,仅增值税就需补缴 13 万元。对以往通过个人账户收款、不开票、不申报的卖家来说,这笔税费是必须承担的刚性成本。

企业所得税(5%):按应税所得额的5%执行核定征收(或查账征收)。即便卖家扣除部分经营成本,这5%的所得税叠加增值税后,本就紧张的利润空间被进一步挤压,盈利难度大幅增加。

附加税费(约2%):涵盖城市维护建设税、教育费附加、地方教育附加及印花税等,计税基础通常为已缴纳的增值税,综合费率约2%,属于不可规避的附加成本。

滞纳金(每日万分之五):从税款滞纳之日起按日加收,属于“滚雪球式”成本。举个例子,若需补缴80万元税款,逾期100天,仅滞纳金就高达4万元,逾期时间越长,额外支出越多。

综合测算下来,13%的增值税+5%的企业所得税+2%的附加税费,综合补税比例约达20%。这也就意味着,卖家每有100万销售额,就需拿出20万用于补缴税款。对于本就利润微薄、抗风险能力弱的中小卖家来说,这无疑是一场难以承受的“灭顶之灾”。

PART

02 同类补税案例接连爆发,行业风声趋紧

中山事件并非孤立个案,2026 年开年至今,全国多地已接连曝出电商税务稽查与补税案例,释放出极为明确的从严监管信号:

案例一:浙江义乌某家居卖家,补税加罚款超千万元

义乌一家居类电商卖家,在 2023—2025 年期间,长期使用个人账户收取货款,隐瞒销售收入高达 8000 余万元。2026 年 2 月,税务部门通过平台经营数据交叉比对发现疑点,随即立案稽查。最终,该商户被要求按一般纳税人 13% 税率补缴增值税,另加 25% 企业所得税、各项附加税费,并处以 0.5 倍罚款,合计补税及罚款总额超 1200 万元,企业法人被约谈并列入税务失信名单。

案例二:深圳内衣头部卖家隐匿收入 1.6 亿

罚单逼近亿元深圳某内衣类目头部电商,长期采用私人账户收款、虚构退货等手段隐瞒营收,金额高达 1.6 亿元,同时存在大量成本凭证缺失问题。经税务部门稽查后,依法追缴税款 5671 万元,并处罚款 3903 万元,近亿元的巨额罚单直接让企业经营陷入绝境。

案例三:广东亚马逊卖家遭数据比对,80 万销售额

同样被追溯核查广东一名亚马逊卖家,2025 年销售额 80 多万元,已自行申报缴纳增值税 8000 余元,却仍因 “申报收入与平台上传数据不一致” 触发税务预警,被要求对 2025 年第三季度数据进行回溯核查。这也意味着,即便已完成缴税,只要数据存在差异,照样会被纳入重点监控范围。

案例四:深圳坂田头部大卖补罚 1.2 亿,直接濒临破产

深圳坂田某亚马逊头部卖家,2022—2025 年累计销售额超 8 亿元,长期通过香港空壳公司转移利润、用个人账户收取平台回款,隐瞒了大量营收。2025 年底被税务立案稽查,经过穿透式核查后被认定为偷税,最终补缴税款 + 罚款 + 滞纳金合计高达 1.2 亿元。企业现金流直接断裂,瞬间走到破产边缘。

数据显示,2025 年底至 2026 年初,广东、浙江、福建、江苏等地已有超过 500 家跨境电商企业被税务稽查,补税罚款金额从几十万到上亿元不等,行业一轮彻底的合规大洗牌已经全面拉开。