一家老牌业内知名企业于今日赴港递交 IPO !

2223

2223

今天( 2025年6月30日),香港联合交易所披露的一则公告,为波澜壮阔的中国电商市场注入新的变量——Yangtuo Technology Inc.(海拍客运营主体)正式向港交所主板递交上市申请,中信证券作为独家保荐人,助力这家深耕母婴赛道的B2B2C平台叩响资本市场的大门。这一动作不仅标志着海拍客发展历程中的关键转折,更折射出中国母婴电商行业在数字化浪潮下的深刻变革与资本博弈。

一、深耕低线市场的差异化定位:构建独特商业护城河

作为中国家庭护理及营养产品领域的领先交易服务平台,海拍客自2015年由天猫国际负责人赵晨创立以来,便锚定下沉市场的战略高地。依托杭州这片电商沃土,海拍客创新性地构建起“轻资产、全链路”的数字化平台,通过整合上游制造商、经销商及品牌方,向下精准触达三四线城市乃至乡镇的母婴用品门店,成功打通供应链“最后一公里”。这种差异化定位直击传统母婴供应链环节冗长、效率低下的痛点,通过技术赋能实现订单处理、库存管理、物流配送的全流程数字化,有效提升门店分销效率与品牌下沉速度,推动低线市场消费升级。

招股书数据印证了海拍客商业模式的强大生命力。截至2024年12月31日,平台总交易额达110亿元,其中86亿元来自低线市场的家庭护理及营养产品交易,以10.1%的市场份额稳居行业榜首。平台已连接4,200余家注册卖家,业务版图覆盖全国31个省级行政区、3,000多个村县,服务超290,000家注册买家,平均核心卖家每月下单11次,形成高频次、高粘性的交易生态。更值得关注的是,海拍客通过轻资产运营模式,将存货周转天数稳定控制在36-39天,显著优于行业平均水平,展现出强大的供应链管理能力。

二、双线驱动的品牌生态:外引内育打造增长双引擎

在品牌生态构建上,海拍客走出了一条“外部品牌矩阵+自有品牌创新”的双线发展路径。一方面,平台与光明、Swisse、帮宝适、惠氏、强生等10,000多个国内外知名品牌达成深度合作,覆盖奶粉、纸尿裤、洗护用品等全品类母婴产品,通过规模化采购与精准选品,为下游门店提供丰富且优质的商品池;另一方面,公司持续加码自有品牌研发,截至2024年末已孵化92个自有品牌及系列,与153家制造商建立合作,形成从产品设计、生产到销售的全链条把控能力。自有品牌业务在2024年吸引超38,000名付费买家,销售SKU突破1,000个,成为平台新的增长极。

尤其在营养保健领域,海拍客展现出敏锐的市场洞察力。后疫情时代,消费者对家庭免疫力提升的需求激增,公司于2025年5月推出DoctorJepson品牌双莓双蛋白特殊膳食营养剂,融合十大核心营养成分,构建立体免疫解决方案。该产品上市15天即实现销量超20,000个、销售额突破340万元,未经审计数据显示,2025年前四个月自有膳食补充剂品牌收入同比增长85%,充分验证了其在细分领域的创新能力与市场爆发力。

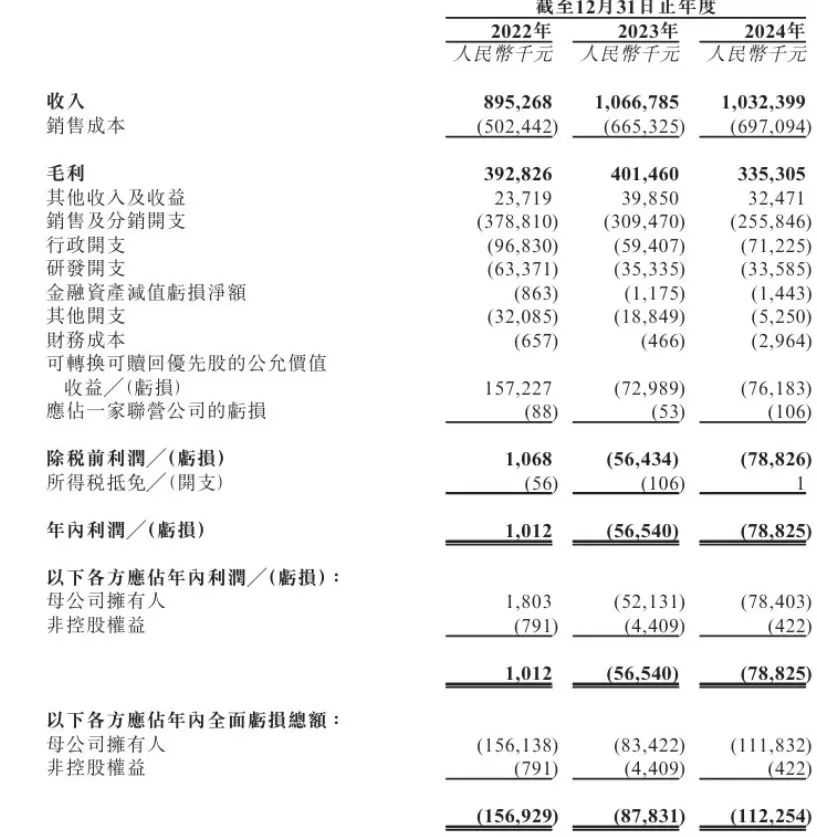

三、战略转型下的财务进阶:从规模扩张到价值深耕

海拍客的财务表现,生动演绎了从“规模优先”到“盈利聚焦”的战略转型。2022-2023年,公司收入从8.953亿元攀升至10.668亿元,同比增长19.2%,其中自营业务收入的显著提升成为核心动力,标志着公司从平台流量运营向供应链价值深挖的成功转型。进入2024年,尽管市场环境复杂多变,公司仍保持10.324亿元的稳定营收,展现出强大的抗风险韧性。这背后,是海拍客通过优化选品结构、提升运营效率、强化自有品牌占比,实现了高质量增长的可持续性。

四、机遇与挑战并存:资本加持下的未来征途

此次IPO募集资金,海拍客将重点投向市场拓展与供应链优化两大领域。在市场端,公司计划通过数字化营销与线下渠道拓展,进一步下沉至更广阔的县域市场,提升品牌渗透率;同时加大品牌建设投入,推动从区域品牌向全国性知名品牌的跨越。在供应链端,海拍客将深化与供应商的战略合作,通过大数据预测、智能仓储、柔性生产等技术手段,打造更高效、更敏捷的智慧供应链体系,为终端消费者提供极致购物体验。

然而,海拍客也面临着激烈的市场竞争与潜在风险。当前母婴电商赛道,不仅有阿里、京东等综合电商巨头凭借流量与资本优势持续加码,渝欧、孩子王等垂直平台也在加速创新。此外,招股书明确指出,平台发展高度依赖参与者协同效应,若无法持续优化卖家与买家生态、提升用户粘性,或将对经营业绩产生重大影响。

海拍客此次港股IPO,不仅是企业发展的重要里程碑,更是中国母婴电商行业发展的缩影。在资本的助力下,这家扎根下沉市场的电商新势力,能否突破行业天花板,实现从区域龙头到全国领军品牌的跨越?其探索的“轻资产运营+双轮驱动”模式,又能否为行业带来新的增长范式?答案即将在资本市场的聚光灯下徐徐展开,值得整个行业屏息以待。

那么代码 810834,你,会拥有他吗?