东南亚Shopee、Lazada、TikTok Shop等各平台及市场GMV最新数据出炉

4174

4174据 Momentum Works 最新报告,东南亚电子商务市场在过去一年表现出强劲的增长势头。

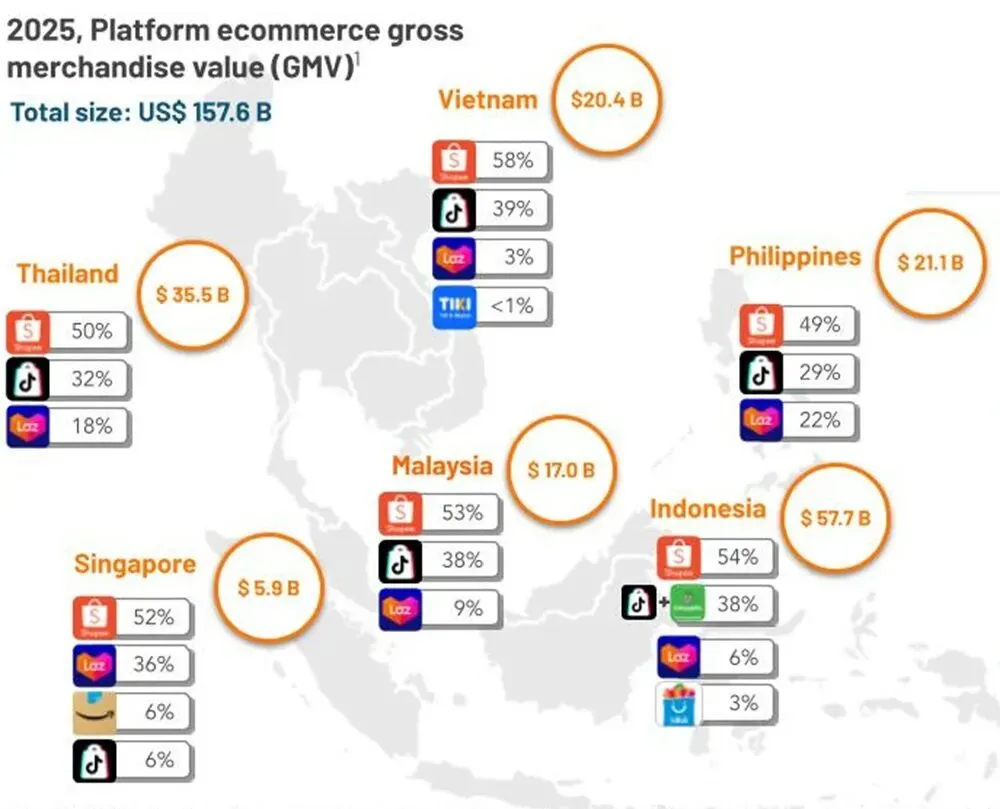

2025 年区域总 GMV 达到 1576 亿美元,同比增速达到 22.8%,创下近四年来的新高。

市场三足鼎立

目前的东南亚电商市场已基本形成“三巨头”统治的局面:Shopee、Lazada 以及 TikTok Shop(含 Tokopedia) 合计占据了 98.8% 的市场份额。

来源:Momentum Works

Shopee:以 832 亿美元 GMV 稳居榜首(53% 份额),除菲律宾外,在所有核心市场均占 50% 以上份额。

TikTok Shop:增长最为迅猛,去年 GMV 实现翻番。通过收购 Tokopedia,其整体规模已达到 Shopee 的 65.7%。

Lazada:在新加坡市场转向品牌主导战略后,市场份额不断增长,发展势头良好。

相比之下,本土或单一国家的垂直平台(如 Bukalapak、Tiki)已经退出或占比几乎可以忽略。

泰国、马来西亚领跑

各国的增长速度呈现出明显的分化态势:

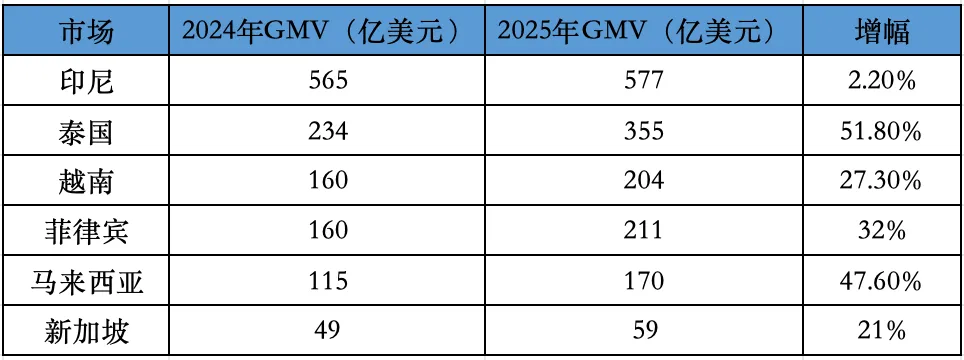

高速增长区:泰国(+51.8%)和马来西亚(+47.6%)是去年表现最亮眼的明星市场。菲律宾、越南和新加坡也保持了两位数的稳健增长。

存量博弈区:印度尼西亚虽然仍以 577 亿美元(占区域 37%)保持最大市场地位,但增速已降至 2.2%。这一放缓源于 Tokopedia 的 GMV 调整以及 Shopee 与 TikTok Shop 在该国的交易额下降。

值得注意的是,内容电商成为东南亚的核心基础设施。

“货找人”的内容电商模式已不再是补充手段。2025 年,内容电商创造了 497 亿美元的 GMV,占总额的 32%(去年同期仅为 20%)。这意味着直播和短视频购物已深度嵌入东南亚消费者的日常生活。

竞争重心转移

尽管市场规模在扩大,但报告指出了一个关键隐患:目前的低价优势并非来自结构性成本降低,而是高度依赖平台和品牌的补贴与代金券。

行业竞争正在进入新阶段。领先者不再仅仅追求用户增长,而是致力于:

需求控制:提高用户留存与复购。

订单履行:完善物流体系和履约效率。

利润率优化:寻找在补贴减少后的盈利模型。

对此,你怎么看?

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群