增收不增利!拼多多Q4财报揭秘Temu变局!卖家窗口期如何布局?

7904

7904

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

点击上方🔝图片,立即体验紫鸟浏览器

点击上方🔝图片,立即体验紫鸟浏览器国内需求疲软、海外投入加大,Temu的2026年关键词是“合规”与“变现”。

3月25日,拼多多集团发布了2025年第四季度及全年财报,一组数据引发了跨境圈的广泛关注:

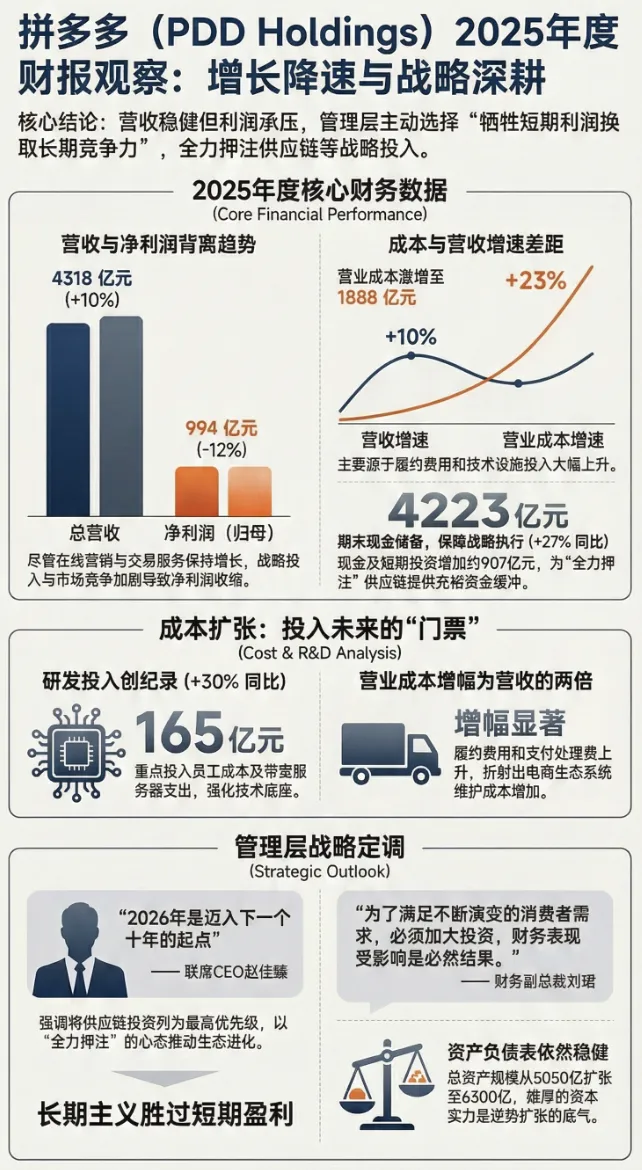

第四季度营收:1239亿元,同比增长12%;

第四季度净利润:245亿元,同比下降11%;

全年营收:4318亿元,同比增长10%;

营收增速回升至两位数,但利润却出现双位数下滑——这种“增收不增利”的态势,折射出拼多多正在经历的战略转型期。

国内消费需求走弱、Temu海外投入持续加大、千亿扶持计划全面落地,都在短期内拖累了利润表现。

但对于跨境卖家而言,这份财报更值得关注的是:Temu正站在从“规模扩张”转向“深度变现”的关键拐点上。

财报中最亮眼的数据,当属交易服务收入——第四季度达到639亿元,同比增长19%,较第三季度的10%明显加速。

这一增速回升,主要得益于Temu在美国市场的业务复苏。

2025年4月美国宣布对低值包裹加征关税后,Temu北美销售额一度下滑超过50%。。

但到2026年1月底,销售额同比降幅已大幅收窄,包裹量恢复至高个位数增长。

与此同时,Temu在欧洲市场的GMV占比持续提升,拉美及非洲也处于用户规模快速增长阶段,相关人员认为Temu的业务仍在快速迭代中。

国内需求疲软:国内消费复苏不均衡,与阿里、京东的竞争加剧,拼多多在线营销服务收入第四季度仅增长5%。

海外投入持续加大:Temu目前已进入全球近100个市场,从市场推广到物流基建,投入规模巨大。管理层明确表示,未来将继续加大投资,尤其是在供应链领域——这将对短期财务业绩持续带来压力。

2025年4月,美国宣布对800美元以下小额包裹加征关税,Temu北美业务一度遭遇重创。但到2026年初,情况发生了逆转——Temu北美销售额已恢复正增长。

背后的逻辑是:Temu的基本盘比预期更坚韧。数据显示,2025年一季度新增用户的购买频次较2023年同期提升了50%,平台的“锁定效应”正在加速形成。

2026年2月,土耳其取消30欧元以下商品的简化清关免税政策,Temu一度暂停向土耳其发货。但短短几周后,Temu就成功重启服务——其核心策略是设立本地子公司WhaleCo,由该公司作为正式进口商完成清关。

这一案例证明:Temu已经具备了应对区域政策变化的能力,通过“本地实体+合规运营”化解监管风险。

2026年7月1日起,欧盟将对所有价值低于150欧元的低值电商包裹征收每件3欧元固定关税。欧盟数据显示,2024年这类包裹中91%来自中国。

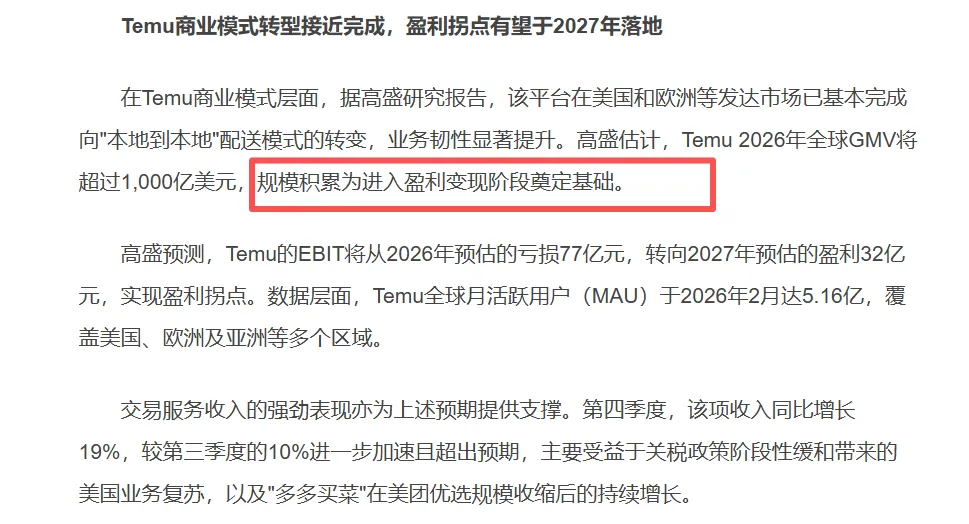

这意味着Temu在欧洲市场的直邮模式将面临成本压力。对此,Temu正加速向“本地到本地”配送模式转型,在欧美等发达市场已基本完成布局。

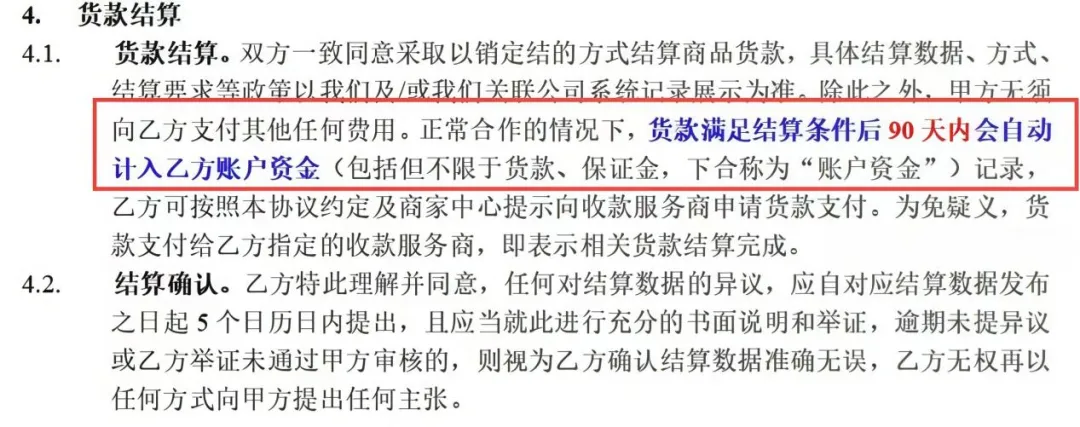

最显著的信号,是Temu在2026年初更新的《商家合作框架协议》中,首次以书面形式明确:平台回款周期为“90天内”。

这意味着:

原本30-45天左右的回款周期,可能拉长至一个季度。以月销售额50万元的卖家为例,账期拉长意味着需要垫付150万元资金才能维持运营。

这背后是Temu的战略逻辑转变——平台第一阶段是用低价和补贴拉拢商家换规模;当规模足够大后,开始将部分经营风险向卖家群体再分配。

根据阿里国际站的分析报告,Temu的2026年全球战略已确立三大支柱:本地化、智能化、韧性。

具体表现包括:

本地化仓储:在32个国家设立本地退货中心;

本地化客服:墨西哥已雇佣87名本地客服人员;

本地化合规:建立各国“信任中心”,透明披露本地法人实体和税务信息。

拼多多正式宣布组建“新拼姆”,在上海成立专项公司,一期现金注资150亿元,未来三年计划总计投入1000亿元,整合“拼多多+Temu”供应链资源,面向全球市场系统性自营并孵化品牌。

这意味着:

Temu正在从纯平台模式向“平台+自营”混合模式演进,未来可能直接与平台上的第三方卖家形成竞争。

对此,建议卖家:

关注产业带扶持机会:平台将深入产业带提供数字化方案;

考虑品牌化转型:平台正推动中国制造向品牌化升级,有品牌能力的卖家将获得更多资源;

利用平台出海服务:新拼姆将提供仓储物流、知产服务、法律援助等全方位支持;

高盛在最新报告中预测,Temu的EBIT将从2026年预估的亏损77亿元,转向2027年预估的盈利32亿元,实现盈利拐点。这意味着,2026年是Temu从“烧钱扩张”到“健康盈利”的过渡期。

对卖家而言,这是一个充满挑战但也蕴藏机遇的窗口期:

短期阵痛:账期拉长、成本上升、考核趋严;

长期利好:平台走向成熟,流量更加稳定,合规卖家获得更公平的竞争环境。

正如高盛在报告中所言:

拼多多目前以2026年预期市盈率约9倍交易,大幅低于行业中位数16倍,而当前市值对Temu业务几乎未给予任何估值。

随着Temu盈利拐点临近,平台与卖家的关系也将进入一个新阶段。

2025年的Temu,用“狂飙”二字概括毫不为过——从90多个国家和地区到全球近100个市场,市场份额从不足1%飙升至24%。

2026年的Temu,关键词正在变为“深耕”——深耕本地化、深耕合规、深耕供应链。Temu的盈利拐点正在临近。你准备好了吗?

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。