营收涨80%利润却腰斩!跨境龙头影石遭大疆围剿

440

440

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

作为称霸全球全景相机的跨境龙头,影石创新这家刚刚上市不到一年的跨境大卖,最近却交出了一份让市场大跌眼镜的答卷。

4月28日,影石创新发布了2025年年报与2026年一季报,一组对比数据令人咋舌:营收狂飙突进,利润却雪崩式下滑。

营收翻倍,利润却腰斩

先看几个关键数据。

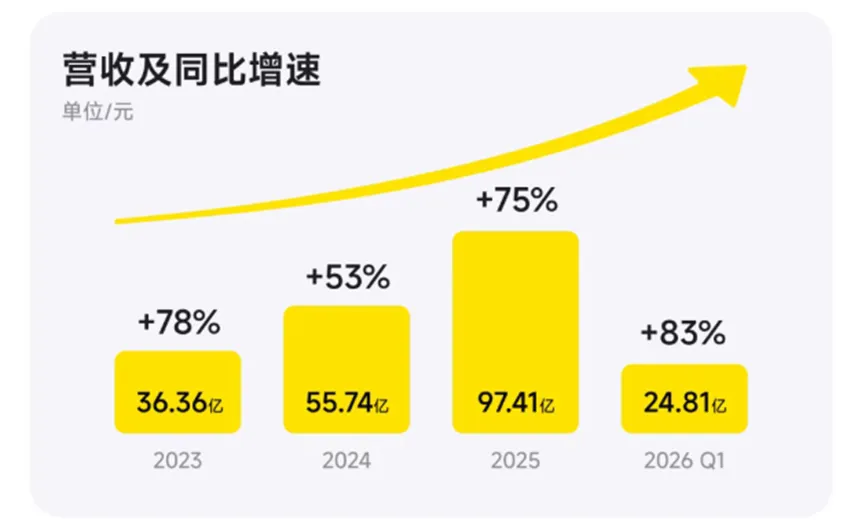

2025年全年,影石实现营收97.41亿元,同比增长74.76%,创下历史新高。其中海外收入占比超过七成,产品畅销全球60多个国家和地区,妥妥的跨境龙头企业。

(影石营收持续增长)

2026年一季度,这个势头不但没停,反而更猛了,营收达到24.81亿元,同比暴增83.11%。按照这个增速,今年突破百亿几乎是板上钉钉。

但问题出在利润这边。

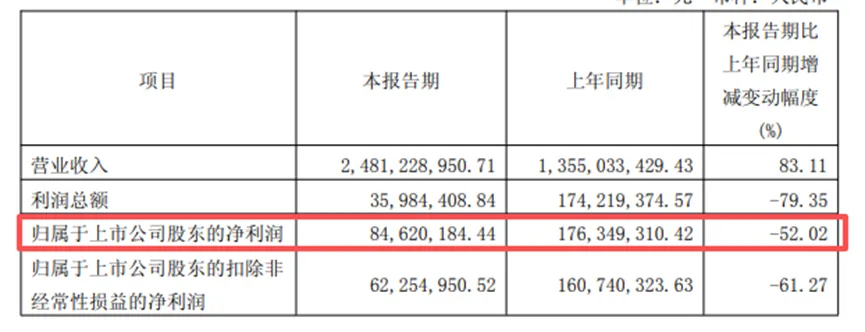

2025年全年,影石归母净利润9.29亿元,同比微降6.62%,已经是增收不增利。到了2026年一季度,情况彻底恶化:归母净利润仅8462万元,同比暴跌52.02%。扣非净利润只有6225.5万元,降幅更是达到61.27%。

(影石26年一季度利润大跌52.02%)

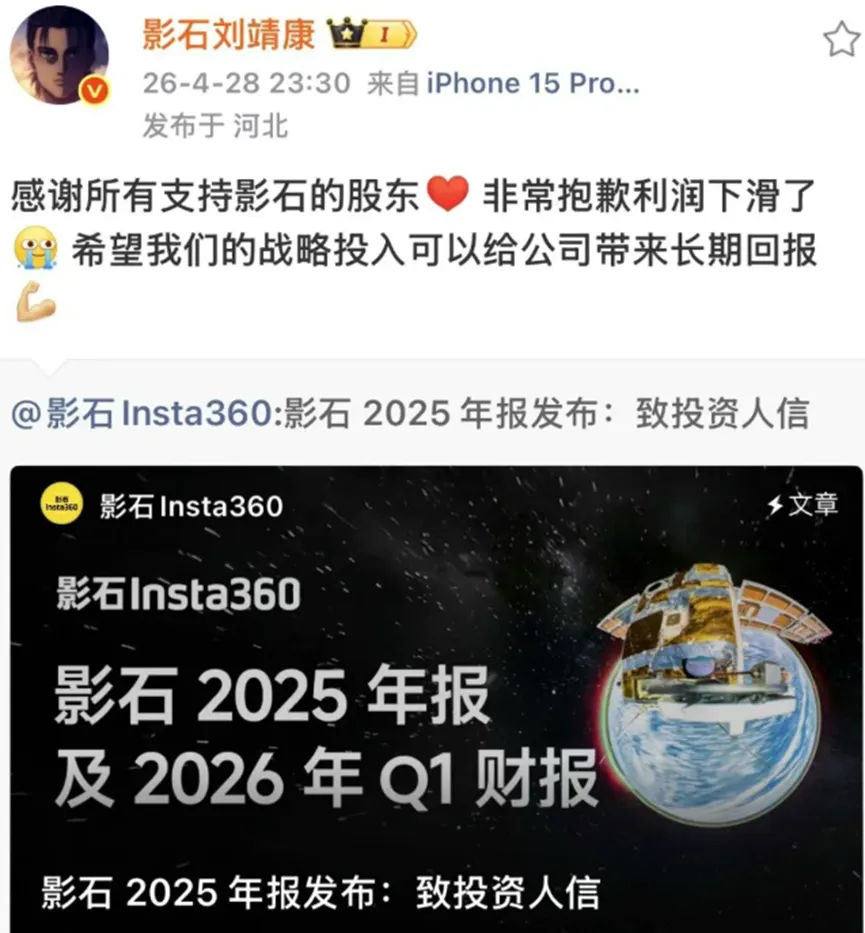

这是影石连续第三个季度归母净利润同比下滑,创始人刘靖康也为利润下滑向股东公开道歉。

(刘靖康对股东道歉)

简单来说,影石现在的状态是:营收涨了八成,到手的钱却少了一半。

市场不买账的直接结果就是股价承压。截至4月30日收盘,影石创新(688775)股价已跌至194.37元,总市值779.4亿元,较3月底的875亿元明显缩水。仅3月下旬大疆起诉当天,市值便蒸发超30亿元。

卖得这么好,赚的钱去哪了?

为什么赚钱突然变得这么难?直接原因是老对手大疆杀进了自己的核心地盘。

2025年7月,大疆突然推出全景相机Osmo 360,上市不到三个月,Osmo 360就抢下了全球43%的市场份额,影石的份额则从曾经的90%以上被压到了49%。王牌业务被步步紧逼,影石只能被迫降价应战,毛利率从52%一路掉到45%。

面对大疆的强势入侵,影石选择硬碰硬——同步发布了全景无人机品牌“影翎”,直接杀入大疆的腹地。

但跨界打硬仗的成本极高。2025年影石研发投入高达15.3亿元,同比增长接近翻倍,超过此前三年的总和;今年一季度研发投入再涨101%。除无人机外,影石还在同时砸钱研发云台相机、无线麦克风和定制芯片。这些战略投入加起来,直接把账面利润拖垮。

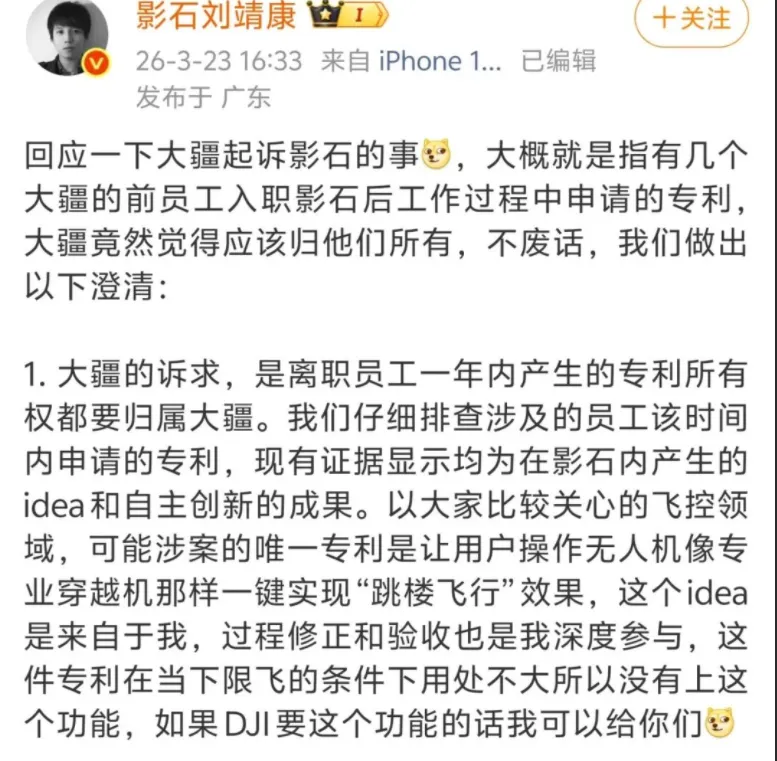

屋漏偏逢连夜雨。就在3月下旬,大疆还在深圳中院起诉影石,指控其6项专利涉嫌侵占前大疆员工的职务发明。

虽然影石创始人刘靖康第一时间全盘否认,并反指大疆全景相机也落入自家的28项专利保护范围,但这场官司本身就要消耗大量法律和公关成本。无论结果如何,对正处于关键竞争期的影石来说,都是一笔不小的负担。

(刘靖康3月回应大疆起诉)

说到底,影石眼下正在做一场豪赌。创始人刘靖康在股东信中坦言“非常抱歉利润下滑”,但这并非经营出了大问题,而是公司在主动“放血”用短期利润换取长期增长。

从股东信中发现,影石砸钱研发的新品类(无人机、云台相机、麦克风)预计在未来一年内陆续上市,能否从“投入”顺利转为“收入”,将直接决定这波“主动亏损”最终是投资还是沉没成本。

对于普通跨境卖家来说,影石的遭遇不是一个遥远的资本故事,而是一面镜子:当行业龙头从错位竞争变成贴身肉搏,维持高增长的代价远比想象中沉重。

如果你所在的赛道也被巨头盯上,你能为“防守反击”掏出多少本金?