全球四大离岸公司注册如何选择?(香港、新加坡、BVI、开曼)

7957

7957在全球经济一体化浪潮下,企业国际化布局已成为提升竞争力的关键战略。根据最新统计,全球离岸公司数量已超过200万家,其中香港、新加坡、BVI(英属维尔京群岛)和开曼群岛四大注册地占据了70%以上的市场份额。

本文将从税务政策、法律体系、商业环境和应用场景四个维度,对这四大热门离岸注册地进行专业对比分析,帮助企业根据自身战略目标做出最优选择。

1

中国香港

Hongkong

香港是亚洲最重要的国际金融中心之一,有着其独特的地理位置和成熟的商业环境,是内地企业出海的首选跳板。

核心优势

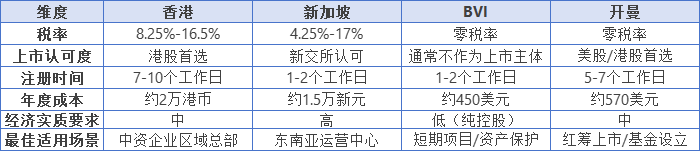

低税率政策:实行两级制利得税率,首200万港元利润仅按8.25%征税,超出的部分按16.5%征收。相比内地25%的企业所得税,税负优势明显。

地域征税原则:仅对源自香港的利润征税,跨境贸易、海外投资收益可申请免税。以一家年收入1亿港元的转口贸易公司为例,通过合理架构设计可实现实际税负低于5%。

双重征税协定网络:已与45个国家和地区签订DTA,其中内地与香港的股息预提税率为5%(正常税率为10%),为跨境投资架构提供巨大便利。

典型应用场景

1.红筹上市架构:采用"境内运营公司→香港公司→开曼上市主体"的三层结构,既满足港交所上市要求,又能享受5%的股息预提税优惠。腾讯、美团等科技巨头均采用此架构。

2.区域贸易中心:通过香港公司开展转口贸易,将内地生产成本优势与国际市场渠道结合。某电子制造商设立香港贸易子公司后,综合税负从25%降至12%,同时规避了部分国际贸易壁垒。

3.跨境资金池:利用香港无外汇管制的特点,建立区域性资金管理中心。一家跨国集团通过香港资金池实现亚太区子公司间资金调配,年节省财务成本超200万美元。

2

新加坡

Singapore

新加坡以其政治稳定、法治健全和优越的营商环境,连续多年被世界银行评为全球最易经商地。特别是在RCEP生效后,新加坡作为东南亚门户的地位更加凸显。

税务竞争力分析

阶梯式税率:新成立公司首三年,前10万新元利润实际税率仅4.25%,次10万新元税率8.5%。成熟公司可享受最高40%的税款减免(2024年新政)。

区域性总部激励:经批准的RHQ首5年适用10%优惠税率,全球贸易商计划(GTP)最低可至5%。某欧洲化工集团亚太总部通过GTP方案,有效税率从17%降至7.2%。

知识产权优惠:通过"专利盒"制度,符合条件的IP收入税率可低至7%。一家生物科技公司将研发中心设在新加坡,IP授权收入税负降低58%。

运营优势

东盟市场准入:借助新加坡与东盟国家的紧密联系,企业可快速进入印尼、越南等新兴市场。某新能源汽车品牌通过新加坡区域总部,3年内覆盖了6个东盟国家市场。

人才集聚效应:新加坡拥有亚太区最密集的高端人才库,特别在金融科技、生物医药等领域。设立新加坡研发中心的企业可享受250%的研发费用加计扣除。

资金枢纽功能:新加坡是全球第三大外汇交易中心,支持多币种结算。一家跨境电商通过新加坡子公司管理多国收款,年节省汇兑成本超500万人民币。

合规要点:新加坡对经济实质要求严格,离岸公司需证明在新加坡有足够的员工和运营支出。2023年新规要求所有公司必须任命本地常住董事,增加了合规成本但提升了公司治理水平。

3

英 属 维 尔 京 群 岛

BVI

英属维尔京群岛(BVI)是全球最受欢迎的离岸注册地之一,尤其适合需要高度隐私保护和架构灵活性的商业安排。

核心特征

极简公司治理:不要求公开股东信息,无实缴资本要求,1人即可成立公司。注册时间仅需1-2个工作日,年度维护费约450美元。

税务中性地位:不征收企业所得税、资本利得税和股息税。通过合理架构设计,某家族办公室通过BVI公司持有全球资产,年节税达千万美元级别。

资产隔离效果:BVI法院严格执行资产分割原则。在2022年某跨境并购纠纷中,BVI法院判决确认了SPV公司的资产隔离效力,保护了母公司免受连带责任。

典型应用模式

1.VIE架构关键环节:在"开曼上市主体→BVI公司→香港子公司"的标准红筹架构中,BVI层常用于隔离不同业务线风险。阿里巴巴的招股书显示,其采用了多达5个BVI子公司分别持有不同业务板块。

2.短期项目载体:对于并购、合资等短期项目,BVI公司可快速设立和注销。某PE基金在东南亚能源项目中,使用BVI SPV完成3.5亿美元杠杆收购,项目退出后即时解散公司。

3.家族财富管理:结合BVI信托和公司结构,实现财富传承。某地产大亨通过BVI公司+信托架构,既保护了家族资产,又实现了三代人的税务优化。

4.合规发展:为应对OECD压力,BVI于2023年实施《经济实质法》修订案,要求公司证明在当地有足够的经济实质。纯控股公司可通过注册代理满足基本要求,但活跃交易公司需配备本地员工和办公场所。

4

开曼群岛

Cayman islands

开曼群岛凭借其成熟的法律体系和高度专业化的金融服务,成为跨国上市和资本运作的首选地。据统计,90%以上的中概股和60%的对冲基金选择在开曼注册。

资本市场优势

上市友好环境:港交所、纽交所等主要交易所均认可开曼公司作为上市主体。开曼法律特别支持VIE架构,这是中概股海外上市的关键。2023年数据显示,开曼公司占港股IPO总量的76%。

基金监管体系:开曼金融管理局(CIMA)的监管框架既严格又灵活。知名对冲基金如桥水、文艺复兴均注册于此,享受零税率和灵活的LP结构。

法律确定性:作为英国普通法体系的一部分,开曼法院判决在全球范围内具有高度可执行性。2022年某跨境并购纠纷中,开曼法院的判决在美、英、港等8个司法管辖区得到承认。

税务架构价值

彻底免税政策:无任何直接税,包括企业所得税、资本利得税等。某科技公司通过开曼母公司持有全球IP,每年节省特许权使用费税负超2000万美元。

资本流动自由:无外汇管制,资金进出完全自由。一家跨国集团通过开曼资金池实现全球资金调配,年优化财务成本达8位数。

信托配套服务:开曼信托法提供强大的资产保护。某富豪将价值50亿美元的资产转入开曼STAR信托,既避免了遗产税,又保证了家族控制权。

创新发展趋势:2023年开曼推出《有限合伙法》修订案,增强了基金结构的灵活性。同时为应对欧盟压力,开曼开始实施《私募基金法》,要求基金向CIMA注册并接受监管,提高了合规成本但增强了市场信心。

四地综合对比

离岸公司注册地的选择是一项复杂的战略决策,需要综合考虑企业的发展阶段、行业特点和国际化战略。建议在专业机构的指导下,设计符合国际合规要求的最优架构,真正实现"走出去"的战略目标。