听劝!跨境人别再硬扛高税负,用香港公司做转口贸易真的很省钱!内附实操指南

4019

4019

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

李老板在深圳经营着一家精密零件厂,原本直接给美国客户供货,却长期被三大痛点困扰:结汇周期长、税负重、利润薄。明明订单很稳定,忙活一整年,真正落袋的利润却少得可怜。

后来在朋友的建议下,他注册了一家香港公司,作为转口贸易的中间枢纽。重点来了 ——货物依然从深圳盐田港直运美国洛杉矶,没有多花一分物流费,也没有多租一个仓库,可资金周转和利润结构却彻底变了:资金到账时间缩短了一周,利润留存直接多了近三成,企业也重新焕发了生机。

其实这样的案例,在跨境外贸圈里比比皆是。很多资深外贸人,早已通过“香港公司 + 转口贸易”这套组合,实现了合法降本、高效增效。

今天,港盛就用大白话给大家讲透这套省钱打法,内附可直接参考的实操步骤+避坑要点。记得点赞收藏,避免后续找不到哦~

先理清:转口贸易到底是什么?

01

转口贸易(也叫中转贸易),是指货物在中转地(如香港)不进行实质性加工,仅借助当地政策、物流优势,从生产国采购后转运至消费国销售的贸易模式。

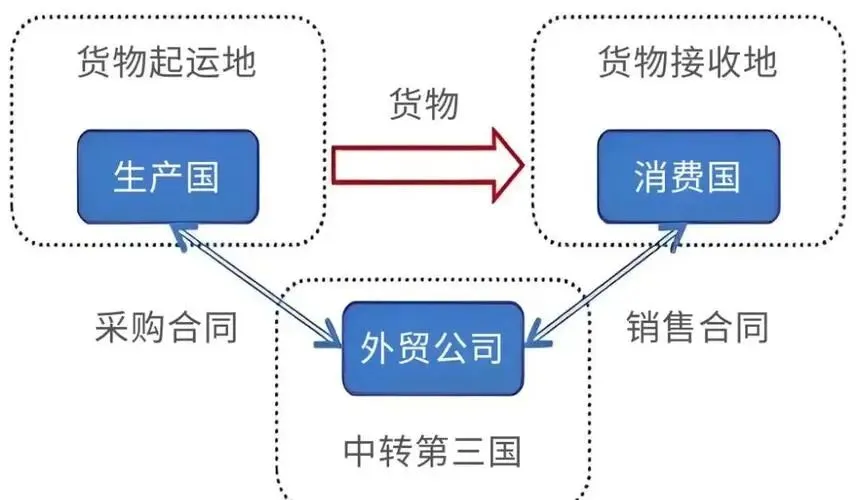

很多外贸新手都有一个误区:以为必须把货先运到香港中转,才算转口贸易。其实并非如此,转口贸易的核心是 “中间商牵线搭桥”,形成「生产国 — 中间商 — 消费国」的三方贸易链路。

简单理解就是:内地工厂(生产方)→ 香港公司(中间商)→ 海外客户(消费方)

香港公司全程不参与生产、不接触货物,只负责签订合同、收付货款、整理单据,核心作用就是合理分流利润、合法优化税负。

转口贸易主要分两种模式:

1

实物中转

货物先从内地工厂运到香港保税仓,做简单的分类、换包装、贴标签(注意:不涉及组装、改装等实质性加工),再从香港发往海外客户。

这种模式适合货量大、需要二次整理,或者海外客户明确要求货物从香港发出的情况,唯一的缺点就是成本稍高,会涉及保税仓费用、中转物流费。

2

虚拟转口

这是目前90%的中小跨境人在用的模式,也是最推荐大家选的——货物直接从内地工厂发往海外客户,全程不经过香港,省去了中转环节的时间和成本。

为什么一定要选香港公司做转口?

02

不是所有地区的公司都适合做转口贸易,香港能成为跨境人的“首选中转站”,核心在于这3个不可替代的优势:

优势一:税务优势极大,税率低、税种少

香港实行属地征税原则,即仅对在香港本地产生的利润征收利得税。而转口贸易的利润,只要符合离岸条件,即可申请离岸豁免,实现零税负。

对比来看:

内地:企业所得税基本税率 25%,叠加 13% 的增值税及各类附加税,综合税负较高。

香港:利得税税率极低,首 200 万港元利润税率仅 8.25%,超出部分也仅为 16.5%。

举个直观的例子:

某外贸公司年出口利润 1000 万。

用内地公司直接出口,扣除各项税费后,税后净利润约 700 万。

用香港公司做转口贸易并成功申请离岸豁免后,税后净利润可留存 950 万以上。

两者差距高达 250 万,相当于多赚了一套房的首付!

优势二:无外汇管制,资金流转自由

香港作为全球金融中心,实行无外汇管制。香港公司可开立多币种账户,美元、欧元、人民币等货币可自由兑换、收付自如。

相比内地公司受结售汇额度限制,香港公司能让海外货款实时到账,采购款快速支付,大幅提升资金周转效率,有效缓解中小企业的现金流压力。

优势三:国际认可度高,通关物流更顺畅

香港是世界级自由贸易港,贸易规则与国际全面接轨,无进出口配额限制。且与内地地理位置毗邻、语言文化相通,在办理报关、协调物流时效率极高。

同时,香港公司的国际信誉度高,能有效提升与海外客户合作时的信任感,相当于为企业增添了一层国际化背书。

实操指南:如果利用香港公司开展转口贸易

03

这一部分是全文的重点,港盛将结合前面的案例,给大家梳理完整的流程,记得码住哦!

第一步:搭建基础架构

这是所有流程的前提,也是最关键的一步,建议找正规机构代办(如港盛国际),全程无需本人到场,1-2周就能完成。

注册香港公司:提供个人身份证、公司中英文名称即可,注册周期约 1 周,无注册资本要求,后期维护简便。

开立香港银行账户:用于收取海外货款、支付工厂采购款。可选择香港本地银行(如汇丰、恒生)或内地离岸银行,支持多币种结算。

内地海关备案:完成出口备案,确保后续报关、退税流程顺畅,避免出现退税失败。

⚠️ 重要提醒:香港公司不能仅作为 “资金通道”,需定位为 “实质性贸易主体”,配备基础运营资源并完整留存运营证据链(如邮件沟通记录、决策记录)。否则,申请离岸豁免或应对税务核查时将被驳回,甚至被认定为 “空壳公司”。

第二步:签订两份核心合同

假设香港公司为 A,深圳工厂为 B,美国客户为 C,具体操作如下:

香港公司(A)→ 内地工厂(B):签订采购合同,约定含税价,方便内地工厂正常办理出口退税。

香港公司(A)→ 海外客户(C):签订销售合同,定价高于采购价,赚取合理中间差价。

⚠️ 重点注意:两份合同的品名、规格、数量必须完全一致,物流方式、付款节点需明确。同时,合同签署地建议注明为内地,避免被认定为本地利润。

第三步:物流 + 单据处理

此环节的核心是确保三流合一。

货物流向:内地工厂(B)直接发货至海外客户(C),物流轨迹需全程可查(如海运提单、空运运单),提单上注明 “直运”,无需显示香港公司作为中转方。

报关流程:由内地工厂(B)负责出口报关,提交报关单、增值税发票等单据,正常办理出口退税。

单据留存:香港公司(A)需留存全套单据,包括采购合同、销售合同、提单、商业发票、物流跟踪记录、收付款水单。确保 “合同、单据、资金流” 三者一致,这是应对税务核查的 “保命符”。

⚠️ 重要提醒:香港公司不能仅作为 “资金通道”,需定位为 “实质性贸易主体”,配备基础运营资源并完整留存运营证据链(如邮件沟通记录、决策记录)。否则,申请离岸豁免或应对税务核查时将被驳回,甚至被认定为 “空壳公司”。

第四步:资金结算 + 合规归档

海外客户(C) 将全部货款,直接打入香港公司(A)的香港银行账户。

香港公司(A)扣除合理利润后,将采购款支付给内地工厂(B)的内地账户。

内地工厂(B)收到采购款后,凭报关单、增值税发票等单据,正常办理出口退税。

合规归档:香港公司与内地工厂需分别留存所有单据(合同、提单、发票、水单、退税回执等),至少保存 3-5 年,以备香港和内地税务部门核查。

关键注意事项,注意别踩坑

04

单据必须完整一致

01

合同、提单、发票、资金流的品名、金额、收付款方必须完全对应。若出现 “单据不符”(如合同品名与提单品名不一致),将直接影响内地退税和香港离岸豁免申请,甚至被认定为违规操作。

货物流向要清晰可证

02

虚拟转口务必保留完整的物流跟踪记录(如运单、物流轨迹截图),以证明货物直接从内地发往海外,未进入香港,避免被香港税务部门认定为本地利润而要求缴税。若货物需经过香港,需证明仅为 “转运”、未进仓。

利润定价要合理 + 经济实质要达标

03

香港公司赚取的中间差价,必须符合行业正常水平,不能故意压低采购价或抬高销售价,以保持商业合理性,避免被认定为 “转移利润” 并面临税务处罚。同时,需满足经济实质要求,避免 “空壳化”,并完整保留决策、沟通等运营证据链,否则离岸豁免申请将被直接驳回。

如何注册香港公司?

05

首先,在香港注册公司并不需要董事长或股东本人亲自到场,可通过专业的持牌秘书服务公司(比如港盛国际),将相关资料提交,便能进行公司注册,此外,香港公司注册的用时较短,一般电子注册仅需一天,普通注册5-7个工作日即可完成。

注册香港公司需要提供以下资料:

① 公司名称:需准备1-3个备选名称,以“有限公司”结尾,中英文名称均可(英文名称必须以“LIMITED”结尾);

② 股东及董事资料:股东和董事的身份证复印件或护照复印件、联系方式、持股比例;

③ 注册地址:必须是香港本地的有效地址(港盛可提供);

④ 法定秘书资料:需指定一名香港本地的法定秘书(港盛可提供);

⑤ 经营范围:需明确公司的经营方向,字数限制在30个字以内(中文)或60个字符以内(英文)。

利用香港公司进行转口贸易,是中小企业低成本实现出海突围的有效途径。只需做好“中间枢纽”的合规运作,即可轻松享受税务优化、资金流转自由等红利。