母公司股价暴跌16% - Shopee到底发生了什么?

1308

1308上周(2026年3月3日),Shopee母公司冬海集团发布了2025年第四季度财报。公司当季净利润同比增长72.9%,达到4.109亿美元,同时管理层预计Shopee在2026年的GMV仍将保持约25%的增长。

然而,资本市场的反应却非常剧烈。Sea股价盘中一度暴跌27%,最终收盘下跌16.53%。

到底发生了什么?

从财报电话会议来看,分析师提问其实相当温和,并没有特别尖锐的问题,也没有类似2025年阿里巴巴Q2财报电话会议上Alex Yao那样引发市场关注的“戏剧性时刻”。

不少分析师也认为市场反应过度,同时中东局势的紧张也可能放大了市场波动。

对于短期股价波动,我们不作评论。不过,从业务本身以及竞争格局来看,分享几个墨腾的观察。

1. 许多观察者真正担心的,其实和上个季度类似:平台抽佣率(take rate)在提高,但利润率并没有同步扩张。与此同时,Sea旗下数字金融业务Monee的利润率相比此前季度也略有回落。事实上,在财报发布前,一些分析师报告已经提到这一趋势。

对投资者而言,担忧的不只是竞争本身,而是如果竞争持续激烈,Shopee过去几年持续讲述的“利润率提升故事”,是否有可能暂时停滞。

2. 盈利压力的一个重要来源,是TikTok Shop带来的竞争。这一点往往会被不在当地市场的观察者低估。我们在《东南亚2026十大预测》中提出的第一个判断是:“TikTok Shop在包裹量上追平Shopee。”

这一趋势已经在东南亚部分市场开始显现。

3. 利润率的压力,很可能反映了Sea集团正在积极防守Shopee的市场地位。防守的重点非常清晰:强化对消费者的两大核心价值 - “多快好省”里面的快(Speed)和省(Savings)。

其中,低价往往通过优惠券来实现,这也使得销售与营销费用同比增长33.6%。

4. 这样的防守是否有效?从某种程度上看,它确实扩大了整体市场规模。Shopee在第四季度的GMV同比增长28.6%。

不过,从整体市场份额来看,TikTok Shop仍在持续追赶(具体市占率数据可以关注墨腾即将发布的《东南亚电商市场报告2026》)。

5. 尽管Shopee在东南亚拥有非常深厚的本地化能力,但TikTok Shop在组织效率、资金资源以及流量方面拥有明显优势。消费者每天在TikTok上花费数亿小时,这些时间本质上就是流量。

如果ByteDance继续把电商作为该地区的重要战略,并且不出现重大策略失误,那么要阻止TikTok Shop的持续推进将并不容易。

6. Shopee是否可以选择不进行如此激烈的防守?这个问题其实是有争议的。

Shopee完全可以减少优惠券补贴,在短期内接受一定的市场份额下降,同时将更多资源投入到Monee和物流之外的核心能力建设。这样做在未来几个季度可能会显著提高Sea集团整体的盈利能力,也可能在长期形成更深的护城河。

但这同时也意味着Shopee内部需要适应新的现实,并对当前的很多运营方式进行调整。

7. 在我们提出的《东南亚2026十大预测》中,第二个判断是:Shopee的防守重心将更加注重即时配送。

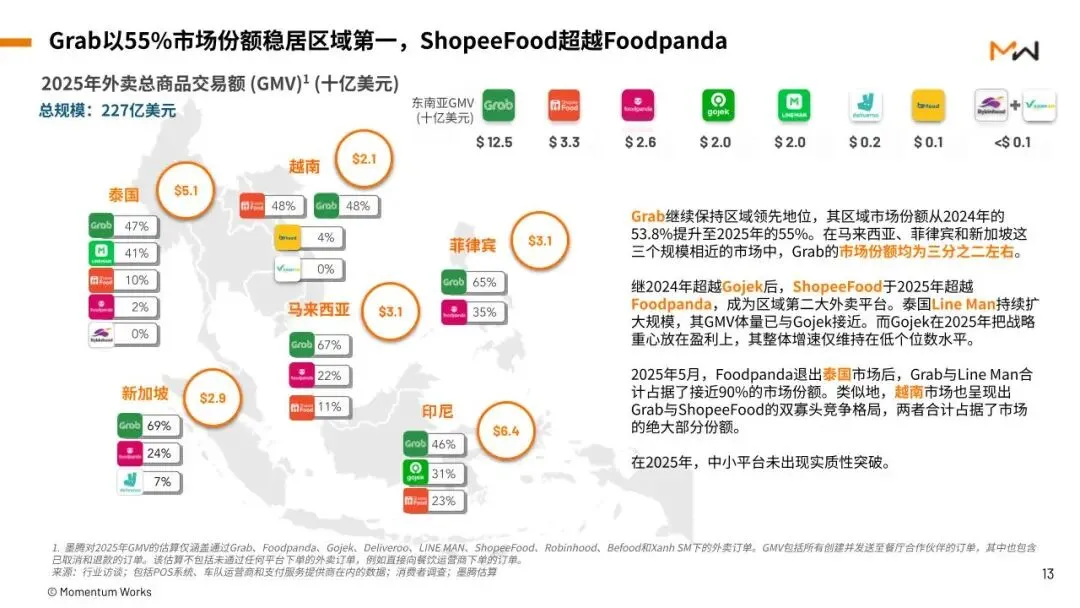

目前Shopee已经在四个国家推出4小时即时配送服务,依托ShopeeFood的配送网络,而ShopeeFood已经成为东南亚按GMV计算的第二大外卖平台。

在我们看来,这是一个正确且必要的方向。随着Lazada开始布局前置仓,Grab也在不断扩大电商业务,东南亚的即时零售竞争正迅速升温 - 这一点我们此前也曾多次预测。

8. AI则是另一个复杂的领域。TikTok Shop的母公司字节在AI上的投入远远超过Shopee。Shopee很难在资源规模上与之直接竞争,但另一方面,它也几乎不可能完全不在AI上投入。

关键可能不在于谁拥有更多AI能力,而在于如何把有限资源用在最关键的地方,例如确保平台的价格竞争力。

截至3月3日收盘,Sea的市盈率约为39倍,而亚马逊为29倍,阿里巴巴为18倍,拼多多为10倍。

Sea的股价历史上已经经历过两轮大幅上涨与回调。目前,它仍然是东南亚规模最大的电商平台,拥有强大的履约网络以及非常稳固的数字金融业务。

未来,管理层能否有效推动组织升级,将在很大程度上决定Shopee以及整个冬海在东南亚和巴西数字经济生态中的角色。